![]() Download Carta Mensal Zarathustra – janeiro 2025

Download Carta Mensal Zarathustra – janeiro 2025

Performance

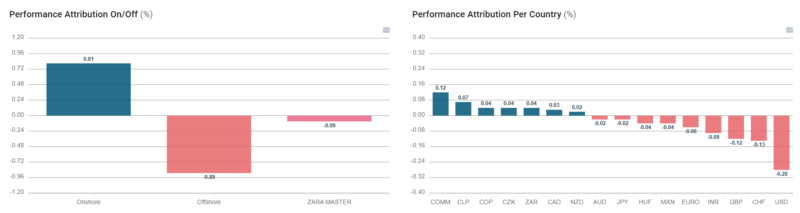

Em janeiro, o resultado do Zarathustra foi de –0,12%. Os principais ganhos vieram das posições long-short não direcionais em bolsa local e posições relativas em commodities energéticas.

As principais detratoras de performance foram as posições direcionais tomadas em juros locais, compradas em dólar contra o real e equities long-short nos EUA.

Contexto

Nos EUA, o crescimento de 2,3% do PIB no quarto trimestre de 2024 e o PCE (principal indicador de inflação para o Fed) a 2,6% em dezembro reforçaram o cenário de atividade econômica forte, sustentada por um mercado de trabalho resiliente. Esse quadro levou o Federal Reserve, ao final de janeiro, a interromper o ciclo de cortes de juros, mantendo a taxa básica na faixa de 4,25% a 4,50%. Sob a liderança de Jerome Powell, o Fed manteve a postura cautelosa dos meses anteriores, sinalizando pouco espaço para uma flexibilização mais agressiva no curto prazo.

A decisão unânime do FOMC ocorreu na primeira reunião sob o segundo mandato de Donald Trump. A campanha do republicano gerou preocupação no mercado, que temia que a retórica protecionista mais agressiva – presente em todo processo eleitoral – se transformasse em ações efetivas já no início do mandato, mas o tom mais moderado do presidente e tarifas menos severas aliviaram parte dos prêmios de risco. Esse alívio reduziu o estresse geopolítico, favoreceu a desvalorização do dólar e pressionou o fechamento dos juros futuros no país.

Nesse sentido, as posições direcionais vendidas em dólar contra emergentes foram promotoras de performance – com exceção do par USD/BRL, que estava comprado. Contudo, o book de juros offshore foi detrator, contando com posições tomadas em países desenvolvidos, com exceção da Suíça, que estava aplicado e sofreu leve reversão no período.

No Brasil, a mediana das projeções de PIB subiu para 2,06%, de acordo com o Boletim Focus, que também elevou a estimativa do IPCA deste ano para 5,50%. A inflação acumulada em 12 meses chegou a 4,56% — acima do limite da meta de 3% — contribuindo para a decisão do Copom de elevar a Selic em 100 bps, a 13,25% ao ano, com provável ajuste adicional de mesma magnitude em março. O Bacen segue com discurso cauteloso, enfatizando a preocupação com a desancoragem das expectativas de inflação. Sob a ótica do mercado, é plausível um cenário em que os juros cheguem a 15,75% antes que se considere uma flexibilização, possivelmente adiada para 2026. Entretanto, apesar da preocupação do mercado não ter se alterado significativamente em relação ao fiscal do país, o fechamento da curva futura de juros locais e valorização do real frente ao dólar podem ser parcialmente atribuídos à agenda política nacional amena e aos fatores externos já mencionados. Dessa forma, as posições direcionais tomadas em juros locais, somadas às posições compradas em dólar contra o real, foram as principais detratoras de performance do período.

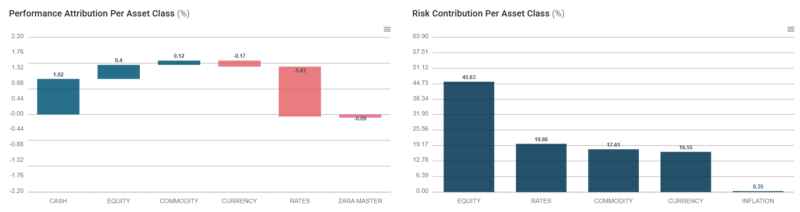

O book de equities long-short local foi promotor de performance, impulsionado por posições compradas em consumo discricionário, construção civil e seguros, setores que se beneficiaram de revisões otimistas e maior apetite por risco. O equilíbrio entre ativos cíclicos e defensivos garantiu bom retorno ao book, apesar do impacto negativo de algumas posições short em industrials e setores financeiros.

Já o book de equities US apresentou performance negativa, com perdas concentradas nas posições compradas em setores financeiros e real estate, que enfrentaram pressões devido a mudanças nas expectativas de juros e incertezas macroeconômicas. Além disso, setores de industrials e energia também tiveram um impacto negativo com posições relativas, em meio à volatilidade dos preços e revisões nas projeções de demanda global.

Em Commodities, a performance foi positiva, com posições direcionais compradas em petróleo e gás natural. Essas foram impactadas por fatores como a recuperação da demanda global e manutenção de cortes na produção por parte de grandes produtores.

Posicionamento

O fundo começa fevereiro tomado em juros locais e offshore, com destaque para os EUA e Europa. No book de FX, o fundo inicia o mês com viés comprado, destaque para posições vendidas em dólar contra rúpia indiana e compradas em dólar contra libra e dólar de Singapura. O fundo inicia o mês comprado em commodities energéticas e, no book de equities, posições long-short não direcionais na bolsa local e equities offshore.

Gráficos

Este material foi elaborado pelo grupo Giant Steps e possui caráter meramente informativo. Em casos de eventuais divergências entre as informações aqui contidas e as disponibilizadas através do extrato mensal, emitido pelo administrador do fundo, deverão prevalecer as informações do referido extrato mensal. Recomenda-se a leitura atenta e cautelosa do regulamento deste fundo, em caráter antecedente a uma eventual tomada de decisão de investimento. Nenhuma informação contida neste material constitui uma solicitação, oferta ou recomendação para compra ou venda de cotas de fundos de investimento, ou de quaisquer outros valores mobiliários. A rentabilidade obtida no passado não configura, em hipótese alguma, garantia de resultados futuros. A rentabilidade divulgada não é líquida de impostos. Para a avaliação do desempenho do fundo de investimento, é recomendável uma análise de, no mínimo, 12 (doze meses). Fundos de Investimento não contam com garantias do (a) administrador do fundo; (b) Grupo Giant Steps; (c) Fundo Garantidor de Crédito – FGC; nem por qualquer mecanismo de seguro. As comparações a certos índices de mercado foram incluídas para referência apenas e não representam garantia de retorno pelo Grupo Giant Steps. Este fundo se utiliza de estratégias que podem resultar em significativas perdas patrimoniais para seus cotistas, podendo, inclusive, acarretar perdas superiores ao capital aplicado e a consequente obrigação dos cotistas em aportar recursos adicionais para cobrir o prejuízo do fundo.Este material não pode ser copiado, reproduzido ou distribuído sem a prévia e expressa anuência do Grupo Giant Steps. Supervisão e Fiscalização: Comissão de Valores Mobiliários (CVM) – Serviço de Atendimento ao Cidadão: www.cvm.gov.br. Contato Institucional Grupo Giant Steps: contato@gscap.com.br | +55 11 2533 2820.Carta Mensal Giant Zarathustra – janeiro 2024