Nós recebemos tantos pedidos e indicações de referência de leitura que…

Disponibilizamos uma curadoria de referência de leitura para os entusiastas – iniciantes, avançados ou practitioners – que contém o que julgamos ser os melhores e mais modernos temas de gestão de recursos.

Contamos com você para nos ajudar a manter este conteúdo vivo. Se tiver sugestões, envie para contato@gscap.com.br que vamos colocar a indicação em nossas listas de leitura e adicionaremos oportunamente à nossa biblioteca.

iniciante

O QUE É UM FUNDO QUANTITATIVO?

Flávio Terni e Pedro Simonetti

Tipo: Artigo | Tempo: 6 min.

É um ótimo ponto de partida para os iniciantes no assunto. Explica a intuição por trás de uma gestão pautada em dados, e detalha como é o processo de investimento. Esqueça a palavra “robô” e entenda de uma vez por todas o que faz uma gestora Quant.

Tipos de algoritmos I

Flávio Terni e Pedro Simonetti

Tipo: Artigo | Tempo: 10 min.

Explica de forma simples os tipos de estratégias quantitativas mais básicas que existem: tendência, reversão à média e cointegração. As derivadas dessas estratégias formam a espinha dorsal de muitas das técnicas utilizadas por gestores renomados ao redor do mundo.

Tipos de algoritmos II

Flávio Terni e Pedro Simonetti

Tipo: Artigo | Tempo: 10 min.

Quando se fala em gestão quantitativa, as pessoas em geral tendem a pensar somente nos modelos que rodam a estratégia, mas esquecem de todos os outros modelos que compõem a estrutura de um fundo pautado em tecnologia. Entenda como é a estrutura de um fundo quantitativo e quais são os outros modelos que são tão (ou mais) importantes quanto os modelos de Alpha.

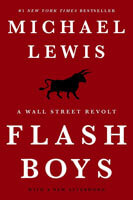

Flash Boys

Michael Lewis

Tipo: Livro | Tempo: 10 h

Livro fantástico escrito por Michael Lewis, autor de livros como The Big Short (A Grande Aposta – que virou filme), Liar’s Poker, The Undoing Project, entre outros. Conta a história de Brad Katsuyama, fundador da IEX, uma bolsa de valores nos EUA criada para proteger os investidores da atividade predatória dos High Frequency Traders. O autor faz uma trabalho excepcional em mostrar a nova realidade do mercado financeiro mundial, que é medida em exabytes e milisegundos.

The Man Who Solved the Market

Gregory Zuckerman

Tipo: Livro | Tempo: 11 h

Após mais de três décadas de performance extraordinária e segredo absoluto com relação a tudo o que envolve a empresa, Gregory Zuckerman lança luz no interior da Renaissance Technologies, gestora do lendário Medallion Fund. Composta por uma verdadeira legião de gênios da matemática e da estatística, a Rentech é de longe a gestora mais bem sucedida da história, e o livro mostra de forma inédita detalhes da história da empresa e de seu fundador, Jim Simmons.

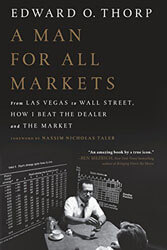

A Man for All Markets

Ed Thorpe

Tipo: Livro | Tempo: 17 h

O livro conta a história de um dos mais brilhantes gestores da indústria, Ed Thorpe. Considerado o pai dos Quants (executava estratégias quantitativas antes mesmo da invenção do computador), Thorpe também é conhecido por ter inventado a contagem de cartas no jogo Blackjack (Inspiração para o filme “Quebrando a Banca”) e criado o primeiro wearable computer da história ao tentar inventar uma técnica para ganhar consistentemente nas roletas dos cassinos.

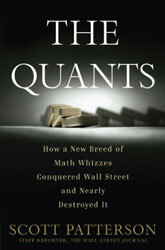

The Quants

Scott Patterson

Tipo: Livro | Tempo: 14 h

O livro faz um profile de alguns dos principais nomes da indústria de Hedge Funds nos Estados Unidos. Brilhantes e absolutamente excêntricos, o livro narra detalhes tanto das suas empresas quanto de suas personalidades. Conheça de perto nomes como Cliff Asness (AQR), Ken Griffin (Citadel), Peter Muller (PDT), Jim Simmons (Renaissance Technologies), Ed Thorpe (Princeton-Newport Partners), entre outros.

Fortune’s Formula

Willian Poundstone

Tipo: Livro | Tempo: 10 h

O livro narra a história de Claude Shannon – o pai da teoria da informação – e John L. Kelly Jr. Juntos, eles criaram uma fórmula que tenta maximizar os ganhos e a velocidade com que isso ocorre. Com a ajuda de Ed Thorpe, o fórmula foi testada tanto no mercado financeiro quanto em cassinos e pistas de corridas. O Kelly Criteria, como hoje é conhecido, é um sistema utilizado por diversos gestores ao redor do mundo para dimensionar o tamanho de suas posições e ganhar dinheiro no mercado.

When Genius Failed

Roger Lowenstein

Tipo: Livro | Tempo: 9 h

O livro narra a ascensão e a derrocada da lendária Long Term Capital Management (LTCM), gestora que ganhou fama rapidamente pelo retornos excepcionais e pela verdadeira constelação de mentes brilhantes que formavam sua equipe. Dentre os seus membros, Myron S. Scholes e Robert C. Merton, ganhadores do Prêmio Nobel de Economia pela criação da fórmula de Black-Scholes, usada para precificar derivativos até hoje. A gestora implodiu no final dos anos 90 por usar níveis estratosféricos de alavancagem, quase levando à derrocada a maior economia do planeta.

Everybody Lies

Seth Stephens-Davidowitz

Tipo: Livro | Tempo: 5 h

No livro, o autor explora quais conclusões ele pode tirar sobre o comportamento humano com base nos seus hábitos de pesquisa online. Uma vez que esse é um tipo de dado abundante, honesto e próprio para análises randômicas, essa é uma fonte 100% mensurável e que permite uma série de análises. A grande conclusão é essa que faz o título do livro: todos nós mentimos (mas o algoritmo não). Para a pesquisa, o autor destaca e reforça a importância de se diferenciar correlação de causalidade – algo de extrema relevância para garantir a validade, por exemplo, de estratégias de investimento criadas com base no uso de fontes de dados históricos de qualquer tipo.

intermediário

Thinking, Fast and Slow

Daniel Kahneman

Tipo: Livro

Uma visão inovadora de como a mente humana funciona e como tomamos decisões. Daniel Kahneman, ganhador do Prêmio Nobel de Economia por pesquisas que colocam em xeque a ideia de que a nossa tomada de decisões é essencialmente racional, explica em seu livro as duas formas como se desenvolve o pensamento humano: uma é rápida, intuitiva e emocional; a outra, mais lenta, deliberativa e lógica. O autor revela quando é possível ou não confiar na intuição, além de oferecer insights práticos e esclarecedores sobre como são tomadas as decisões nos negócios (ou investimentos) e na vida pessoal.

The Master Algorithm

Pedro Domingos

Tipo: Livro

Um livro instigante e provocativo para refletir sobre o impacto de Machine Learning em nossos cotidianos (e nos nossos futuros). Além do rico panorama de como as cinco vertentes de Machine Learning (Conexionistas, Evolucionistas, Simbolistas, Bayesianos e Analogistas) transformam ideias da neurociência, evolução, psicologia, física e estatística em algoritmos que usamos em nosso dia-a-dia, Pedro Domingos discute a corrida para criação de um algoritmo mestre: aquele que será capaz de aprender qualquer tipo de conhecimento a partir de dados e fazer o que quisermos, sem precisarmos pedir.

avançado

Adaptive Markets

Andrew W. Lo

Tipo: Livro | Tema: Teoria dos Mercados Adaptáveis

O livro Adaptive Markets, de Andrew Lo, debate sobre como a teoria financeira moderna, que defende que os mercados são racionais e eficientes, e a economia comportamental, que alega que os mercados são irracionais e ineficientes, podem e devem coexistir – apesar de diametralmente opostas em seus argumentos.

Dark Pools

Scott Patterson

Tipo: Livro | Tema: Dark Pools

O livro joga luz no “encanamento” do mercado financeiro global, palco de verdadeiras batalhas subterrâneas entre algoritmos extremamente sofisticados e traders desavisados. Scott Patterson dá uma verdadeira aula de como funcionam as engrenagens do mercado financeiro e dá detalhes sobre os pouco conhecidos (e menos ainda, entendidos) Dark Pools.

Inside the Black Box

Rishi K. Narang

Tipo: Livro | Tema: Estrutura de um Fundo Sistemático

É um livro de cabeceira para qualquer uma que se interesse por fundos quantitativos. Nele, Rishi K. Narang esmiúça cada componente da estrutura de um fundo, desde os mais óbvios e amplamente conhecidos Modelos de Alpha (estratégia), passando pelo Modelos de Risco e Modelos de Alocação, até os mais esquecidos mas certamente não menos importantes Modelos de Execução. O autor trás anos de experiência em diligências de fundos quantitativos, oferecendo insights sobre problemas nada óbvios e uma linha de raciocínio impecável para explicá-los e contextualizá-los.

Stochastic Calculus for Finance I e II

Steven Shreve

Tipo: Livro | Tema: Cálculo Estocástico

Quantitative Equity Portfolio Management: Modern Techniques and Applications

Ronald H. Hua, Edward E. Qian, Eric H. Sorensen

Tipo: Livro | Tema: Finanças Quantitativas

An Introduction to Quantitative Finance

Stephen Blyth

Tipo: Livro | Tema: Finanças Quantitativas

Expected Returns: An Investor’s Guide to Harvesting Market Rewards

Antti Ilmanen

Tipo: Livro | Tema: Finanças Quantitativas, Análises Empíricas

Quantitative Finance

Paul Wilmott

Tipo: Livro | Tema: Finanças Quantitativas, Asset Allocation

Risk and asset allocation

Attilio Meucci

Tipo: Livro | Tema: Finanças Quantitativas, Asset Allocation

Active Portfolio Management: A Quantitative Approach for Producing Superior Returns and Selecting Superior Returns and Controlling Risk

Ronald N. Kahn, Richard C. Grinold

Tipo: Livro | Tema: Finanças Quantitativas, Gestão Ativa

Advances in Active Portfolio Management: New Developments in Quantitative Investing

Ronald N. Kahn, Richard C. Grinold

Tipo: Livro | Tema: Finanças Quantitativas, Gestão Ativa

Algorithmic and High Frequency Trading

Alvaro Cartea, Sebastian Jaimungal and Jose Penalva

Tipo: Livro | Tema: Finanças Quantitativas, HFT

Machine Learning for Financial Engineering

László Györfi

Tipo: Livro | Tema: Finanças Quantitativas, Machine Learning

Machine Learning for Asset Managers

Marcos López de Prado

Tipo: Livro | Tema: Finanças Quantitativas, Machine Learning

Algorithmic Trading: Winning Strategies and their rationale

Ernest Chan

Tipo: Livro | Tema: Finanças Quantitativas, Strategies

Bayesian Reasoning and Machine Learning

David Barber

Tipo: Livro | Tema: Machine Learning

The Elements of Statistical Learning: Data Mining, Inference and Prediction

Trevor Hastie, Robert Tibshirani, Jerome Friedman

Tipo: Livro | Tema: Machine Learning

Reinforcement Learning: An Introduction

Richard S. Sutton e Andrew G. Barto

Tipo: Livro | Tema: Machine Learning

Deep Learning

Ian Goodfellow, Yoshua Bengio, Aaron Courville

Tipo: Livro | Tema: Machine Learning

Gaussian Process for Machine Learning

Rasmussen and Williams

Tipo: Livro | Tema: Machine Learning

Machine Learning Under a Modern Optimization Lens

Dimitris Bertsimas and Jack Dunn

Tipo: Livro | Tema: Machine Learning e Otimização

Convex Optimization

Stephen Boyd, Lieven Vandenberghe

Tipo: Livro | Tema: Otimização Convexa

Optimization Methods in Finance

Gérard Cornuéjols, Javier Peña, Reha Tütüncü

Tipo: Livro | Tema: Otimizações e Finanças Quantitativas

Thinking in Bets: Making Smarter Decisions When You Don’t Have All the Facts

Annie Duke

Tipo: Livro | Tema: Tomada de decisão