![]() Download – Carta Mensal Giant Zarathustra julho 2024

Download – Carta Mensal Giant Zarathustra julho 2024

Performance

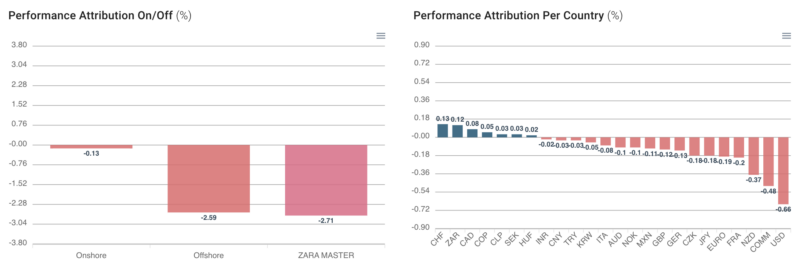

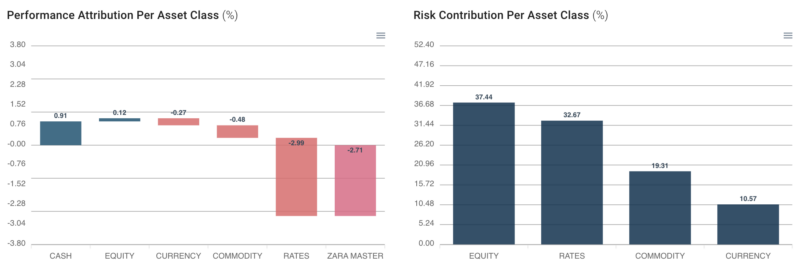

Em julho, o resultado do Zarathustra foi de –2,82%. Os principais ganhos vieram das posições compradas em bolsa canadense e australiana, e posições long-short não direcionais em bolsa local.

As principais detratoras de performance foram as posições tomadas em juros locais e offshore, vendidas em commodities agrícolas e compradas em equities offshore.

Contexto

No mês de junho, o IPCA-15 registrou uma alta de 0,30%, ficando acima das expectativas, refletindo pressões inflacionárias contínuas e com a taxa em 12 meses se aproximando do teto da meta. Nesse sentido, a probabilidade de manutenção da Selic pelo Copom aumentou consideravelmente, com a curva a termo brasileira precificando a probabilidade de alta de 25 bps em 21% (ante 13% no dia anterior). O Comitê, seguindo o esperado pelo mercado, de fato manteve a taxa básica de juros inalterada em 10,50%, porém com tom mais duro no comunicado, dado o cenário global desafiador, desvalorização do real e processo desinflacionário mais lento.

Diante desse cenário, o book de juros locais enfrentou dificuldades devido à reprecificação frequente da curva, resultado de um ambiente altamente incerto, alimentado por fatores econômicos e políticos, internos e externos. Esse cenário posicionou o Brasil como o principal detrator de performance do book de juros, como um todo, uma vez que a natureza errática dos sinais comprometeu a eficácia dos modelos que capturam tendências.

No mundo, o mês foi marcado por significativa volatilidade, impulsionada por uma série de fatores como o aumento das tensões no Oriente Médio e a desaceleração do crescimento econômico na China, que adicionaram incerteza ao ambiente macroeconômico. Além disso, as reviravoltas no processo eleitoral nos Estados Unidos e o aumento da polarização política na Europa geraram ainda mais pressão sobre os mercados.

Porém, parte significativa do foco permaneceu nos juros americanos. A queda da inflação nos EUA, apoiada por dados econômicos que sugerem uma desaceleração da atividade, ampliou as expectativas de que o Fed possa iniciar um ciclo de cortes de juros já em setembro. Essa perspectiva também influenciou as expectativas de relaxamento das políticas monetárias em outros países que apresentam sinais de desinflação.

No fim do mês, o Banco do Japão (BoJ) surpreendeu os mercados globais ao elevar inesperadamente as taxas de juros de referência para 0,25%, saindo da faixa anterior de 0 a 0,1%, e anunciou um plano para reduzir as compras de títulos do governo. Esta mudança representou uma virada significativa na política monetária japonesa, tradicionalmente caracterizada por taxas extremamente baixas, e foi vista como uma resposta à crescente pressão inflacionária no país, além de uma tentativa de fortalecer o iene.

A valorização do iene desestabilizou várias estratégias de “carry trade”, que se beneficiavam de empréstimos baratos em iene para investir em ativos de maior rendimento em outras moedas. A rápida valorização da moeda levou muitos investidores a liquidarem suas posições, resultando em uma volatilidade significativa no mercado cambial global e em quedas acentuadas nos principais índices de ações ao redor do mundo.

Neste contexto, nosso book de juros offshore foi detrator de performance, devido às posições tomadas em juros em países desenvolvidos. Adicionalmente, o temor crescente de uma recessão nos EUA afetou negativamente o book de equities offshore, especialmente as posições compradas em bolsa americana.

Em termos de performance do fundo, as posições compradas em dólar contra o iene foram as principais detratoras em julho. Contudo, o impacto mais expressivo ocorreu na primeira semana de agosto, e optamos por mencionar esses eventos na carta, dado que a estamos finalizando após esses desdobramentos. No início de agosto, apesar da redução das posições em juros locais e offshore, o fundo manteve viés tomado, o que prejudicou sua performance. Entretanto, o maior detrator foi o book direcional de equities offshore, devido aos modelos direcionais (com estratégias de trend-following) com posições compradas em índices globais, com destaque para Ásia, Europa e Estados Unidos.

O book de Commodities foi detrator de performance, principalmente devido às posições vendidas em agrícolas e energéticas.

Posicionamento

Após os eventos acima citados, o fundo segue com viés tomado em juros offshore, mas com risco reduzido. O fundo inicia o mês comprado em dólar contra uma cesta de moedas, aplicado em juros locais e vendido em dólar contra real.

Em equities onshore e offshore, o fundo segue com posições long-short não direcionais. No book de commodities, posições vendidas em energéticas.

Gráficos de julho

Estratégia

O Zarathustra é composto pela combinação de dezenas de estratégias descorrelacionadas entre si rodando simultaneamente. O fundo funciona como um radar, que busca captar grandes movimentações nos mercados de câmbio, juros, equities e commodities em 40 países ao redor do planeta, buscando entregar alpha de forma consistente e descorrelacionada. Este é o principal fundo da gestora, com mais de uma década de história. Desde seu início, em 2012, o Zarathustra é considerado um dos fundos mais rentáveis da história da indústria de fundos multimercado do Brasil.

Assista o vídeo abaixo para uma explicação bem intuitiva do fundo:

Este material foi elaborado pelo grupo Giant Steps e possui caráter meramente informativo. Em casos de eventuais divergências entre as informações aqui contidas e as disponibilizadas através do extrato mensal, emitido pelo administrador do fundo, deverão prevalecer as informações do referido extrato mensal. Recomenda-se a leitura atenta e cautelosa do regulamento deste fundo, em caráter antecedente a uma eventual tomada de decisão de investimento. Nenhuma informação contida neste material constitui uma solicitação, oferta ou recomendação para compra ou venda de cotas de fundos de investimento, ou de quaisquer outros valores mobiliários. A rentabilidade obtida no passado não configura, em hipótese alguma, garantia de resultados futuros. A rentabilidade divulgada não é líquida de impostos. Para a avaliação do desempenho do fundo de investimento, é recomendável uma análise de, no mínimo, 12 (doze meses). Fundos de Investimento não contam com garantias do (a) administrador do fundo; (b) Grupo Giant Steps; (c) Fundo Garantidor de Crédito – FGC; nem por qualquer mecanismo de seguro. As comparações a certos índices de mercado foram incluídas para referência apenas e não representam garantia de retorno pelo Grupo Giant Steps. Este fundo se utiliza de estratégias que podem resultar em significativas perdas patrimoniais para seus cotistas, podendo, inclusive, acarretar perdas superiores ao capital aplicado e a consequente obrigação dos cotistas em aportar recursos adicionais para cobrir o prejuízo do fundo.Este material não pode ser copiado, reproduzido ou distribuído sem a prévia e expressa anuência do Grupo Giant Steps. Supervisão e Fiscalização: Comissão de Valores Mobiliários (CVM) – Serviço de Atendimento ao Cidadão: www.cvm.gov.br. Contato Institucional Grupo Giant Steps: contato@gscap.com.br | +55 11 2533 2820.Carta Mensal Giant Zarathustra – janeiro 2024