![]() Download – Carta Mensal Giant Zarathustra – maio 2025

Download – Carta Mensal Giant Zarathustra – maio 2025

Performance

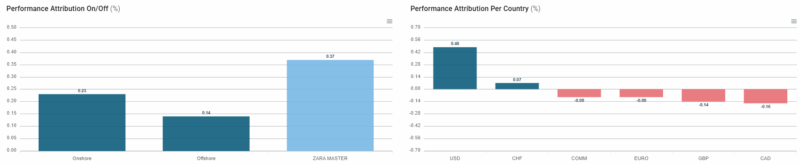

Em maio, o resultado do Zarathustra foi de 0,33% (29% CDI). Os principais ganhos vieram das posições relativas em juros de desenvolvidos, com destaque para posições tomadas nos EUA, e do book de Equities long short offshore.

As principais detratoras foram as posições direcionais aplicadas em juros locais, que sofreram com as reversões do período, além do book local de equities long short.

Contexto

Nos EUA, manutenção da taxa básica entre 4,25% – 4,50%, reiterando o “wait-and-see” do Fed até que o efeito das novas tarifas fique mais claro e os sinais de desaquecimento se confirmem. A expectativa de crescimento do país foi revisada para o campo positivo, afastando a ameaça de recessão em 2025, ancorada, principalmente, pela redução das tensões globais com a guerra comercial, em especial com a China. Contudo, o período foi marcado também pelo rebaixamento do rating de crédito dos EUA, devido ao aumento considerável da dívida pública e das taxas de pagamento de juros para níveis mais altos do que os de dívidas soberanas com classificações semelhantes. Ao redor do globo, observa-se um nível de inflação mais controlado, dólar enfraquecido e sustentado por dados que reforçam um cenário que pressiona o fechamento dos juros.

Nesse sentido, o book direcional de juros offshore ficou positivo em maio, liderado pelas posições tomadas nos vértices mais curtos da curva de juros americana e aplicadas na Suíça. O book direcional de FX, devido ao baixo risco alocado – consequência da falta de direcional nos últimos meses – teve performance neutra local e globalmente.

No Brasil, um cenário externo positivo para o país teve como contrapontos o fiscal local ainda frágil, inflação que segue acima do teto da meta, mercado de trabalho e atividade econômica aquecidos. O Bacen elevou a Selic para 14,75% a.a. – dentro do esperado pelo mercado – porém criando expectativa sobre o encerramento do ciclo de alta dos juros. Ainda em maio, um IPCA-15 abaixo do esperado e incertezas sobre o aumento do IOF adicionaram mais volatilidade à curva futura de juros. O book direcional de juros locais foi afetado negativamente pelas reversões do período, sendo o segundo maior detrator de performance.

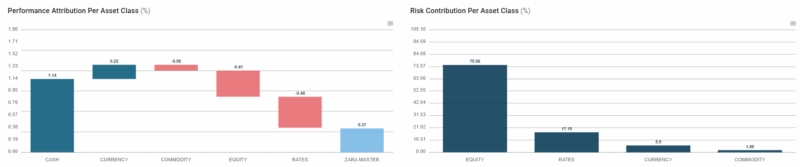

O book onshore de equities long short foi o principal detrator de performance do período, tendo como principais contribuições positivas as posições compradas nos setores de Construção e Imobiliário, favorecidos pelo alívio momentâneo na curva de juros pelos motivos acima citados. Por outro lado, os ganhos não foram suficientes para neutralizar as perdas com posições short em Energia, Utilities e Consumo Discricionário.

Já o book de equities US foi promotor de performance, com ganhos nas posições compradas em Financials e Industrials, refletindo a boa recuperação do mercado como um todo. O impacto negativo veio sobretudo de posições short em Materials e em alguns nomes de Utilities, que tiveram valorização inesperada frente a retomada dos preços de commodities e certo otimismo com o ciclo econômico.

Posicionamento

O fundo começa junho neutro em juros locais e posições relativas no offshore, com destaque para posições tomadas nos EUA e aplicadas na Suíça. No book de FX, o fundo segue com risco reduzido pela falta de direcional nessa classe de ativo, com viés vendido em dólar. O fundo inicia o mês vendido em commodities energéticas e, no book de equities, posições long-short não direcionais na bolsa local e equities offshore.

Gráficos

Este material foi elaborado pelo grupo Giant Steps e possui caráter meramente informativo. Em casos de eventuais divergências entre as informações aqui contidas e as disponibilizadas através do extrato mensal, emitido pelo administrador do fundo, deverão prevalecer as informações do referido extrato mensal. Recomenda-se a leitura atenta e cautelosa do regulamento deste fundo, em caráter antecedente a uma eventual tomada de decisão de investimento. Nenhuma informação contida neste material constitui uma solicitação, oferta ou recomendação para compra ou venda de cotas de fundos de investimento, ou de quaisquer outros valores mobiliários. A rentabilidade obtida no passado não configura, em hipótese alguma, garantia de resultados futuros. A rentabilidade divulgada não é líquida de impostos. Para a avaliação do desempenho do fundo de investimento, é recomendável uma análise de, no mínimo, 12 (doze meses). Fundos de Investimento não contam com garantias do (a) administrador do fundo; (b) Grupo Giant Steps; (c) Fundo Garantidor de Crédito – FGC; nem por qualquer mecanismo de seguro. As comparações a certos índices de mercado foram incluídas para referência apenas e não representam garantia de retorno pelo Grupo Giant Steps. Este fundo se utiliza de estratégias que podem resultar em significativas perdas patrimoniais para seus cotistas, podendo, inclusive, acarretar perdas superiores ao capital aplicado e a consequente obrigação dos cotistas em aportar recursos adicionais para cobrir o prejuízo do fundo.Este material não pode ser copiado, reproduzido ou distribuído sem a prévia e expressa anuência do Grupo Giant Steps. Supervisão e Fiscalização: Comissão de Valores Mobiliários (CVM) – Serviço de Atendimento ao Cidadão: www.cvm.gov.br. Contato Institucional Grupo Giant Steps: contato@gscap.com.br | +55 11 2533 2820.Carta Mensal Giant Zarathustra – janeiro 2024