“It is not the strongest of the species that survives,

not the most intelligent that survives.

It is the one that is the most adaptable to change.”

―

A dura realidade da indústria de fundos multimercado no Brasil

Se você acompanha a indústria de fundos brasileira, certamente se recorda de algumas gestoras e fundos que fizeram sucesso no passado, dominando o assunto dos círculos sociais da Faria Lima, mas que sumiram de cena e não se tem mais notícia.

Algumas histórias são bastante conhecidas, outras menos, mas o fato é que muitos dos fundos que eram verdadeiras estrelas perderam o brilho ao longo do tempo, e foram empurrados ao esquecimento.

Relembrar as casas que não existem mais nos deixou curiosos. Intuitivamente, parecia ser um número relativamente baixo de casos – mas, como bons quants, decidimos fazer um exercício e descobrir qual a taxa de mortalidade dos fundos multimercado brasileiros (e os motivos por trás dela). Em português claro, decidimos dar “números aos bois”.

Os maiores – e melhores – da Indústria.

Como ponto de partida utilizamos o índice de Hedge Funds da Anbima (IHFA). O IHFA é uma carteira teórica divulgada pela Anbima para medir o resultado da indústria de fundos multimercado brasileira.

A carteira é ponderada pelos maiores fundos da indústria em determinada data de análise. Essa carteira teórica é rebalanceada trimestralmente.

Vale destacar que, usualmente, os maiores fundos são também os mais famosos: supondo válida a lógica de que, uma vez grande, o fundo já se tornou conhecido e apresentou um bom retorno até então — ao menos teoricamente.

A pergunta que buscamos responder é: Dos maiores e melhores fundos da indústria de 10 anos atrás, quantos deles ainda estão vivos hoje, em 2020?

O cemitério dos fundos

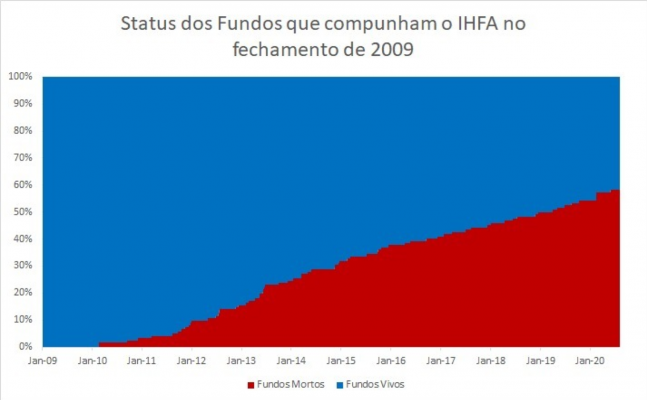

A carteira teórica do IHFA no último trimestre de 2009 era composta por 122 fundos. Desses, 72 tiveram suas operações descontinuadas em algum momento até julho de 2020.

Isso representa uma taxa de mortalidade de 59% em um período pouco maior que 10 anos.

Fonte: Anbima e Giant Steps Capital

O mais curioso é que não se tratam de quaisquer fundos. Esses eram os maiores da indústria no final de 2009 e, portanto, os que teoricamente possuíam os melhores gestores, equipes, estrutura e resultados. Sendo assim, o que leva um fundo a continuar vivo conforme os anos passam?

Para responder essa pergunta, precisamos primeiro entender por que os fundos “morrem”.

Os fundos morreram “de quê”?

Caso alguém tenha se assustado com a expressão “o fundo morreu”, isso não significa necessariamente que os cotistas perderam o recurso investido.

De forma geral, dizer que um fundo “morreu” significa que ele encerrou as suas operações. Na maioria dos casos isso acontece após uma onda de resgates.

O encerramento do fundo pode ser uma decisão financeira (o fundo tem um patrimônio líquido tão pequeno que deixa de fazer sentido economicamente para a gestora) ou comercial (algo aconteceu com o histórico do fundo ou com a gestora em si, tornando o produto comercialmente inviável).

Em qualquer um desses casos, a onda de resgates é motivada pela insatisfação dos cotistas em relação ao fundo ou à gestora. Na esmagadora maioria dos casos, a insatisfação tem uma fonte bem específica: uma performance inferior à esperada pelos investidores.

Resultados abaixo do esperado

O principal interesse de qualquer investidor ao aplicar num fundo é obter retorno. Diversificação, liquidez e outros fatores são importantes, porém secundários. Nada disso importa se, no longo prazo, o fundo não entregar um retorno adequado à expectativa dos investidores.

Nesse sentido, elaboramos duas principais hipóteses para tentar explicar essa mortalidade: 1. drawdowns exagerados (quedas fortes na cota do fundo) e 2. o declínio na geração de alpha (perda da capacidade de geração de excesso de retorno)

1. Grandes perdas (controle de risco falho)

O investidor com alguma experiência sabe que drawdowns são parte inerente ao ato de investir. Você só terá retornos acima da taxa livre de risco se estiver disposto a correr risco.

Os riscos, mesmo os “bem tomados”, levam a perdas ocasionais (não existe, mesmo, nenhum investimento de alto retorno sem risco).

Apesar do caráter natural das perdas, um dos fatores que pode distinguir os fundos que ficam vivos dos que morrem é o controle ativo do tamanho dessas possíveis perdas.

Intuitivamente, a maior probabilidade de morrer deveria estar entre os fundos que sofreram perdas muito grandes em curto espaço de tempo. Em outras palavras, os fundos que não executaram um bom controle de risco, com limites máximos de exposição bem definidos e políticas de stop-loss bem implementadas.

Essas travas de segurança são os únicos mecanismos que realmente podem evitar uma perda irrecuperável no patrimônio do fundo – e no patrimônio de qualquer investidor, sendo pessoa física ou jurídica.

Normalmente esse assunto é quase que ignorado pela maioria dos investidores, dada a natureza mais “chata” da coisa. Apesar disso, a diferença entre um investidor profissional e um investidor amador aparece justamente nos momentos difíceis do mercado. E essas políticas de risco, quando bem pensadas, são a ferramenta que possibilita ao gestor controlar a perda e buscar uma recuperação rápida e eficiente.

Entretanto, tão importante quanto a definição da política de risco, é o seu cumprimento.

Ao longo da história, mesmo alguns fundos com boas políticas de risco (no papel) acabaram morrendo porque contaram com a discricionariedade do gestor durante algum período de stress de mercado e não seguiram a política. Dentre esses, alguns se perderam em momentos em que o gestor se prendeu à sua intuição de que o cenário iria mudar a seu favor e insistiu em (ou redobrou) suas posições, mesmo excedendo os limites pré-definidos e indo diretamente contra as políticas impostas pela área de risco.

Nesse sentido, as políticas de risco só são realmente eficientes caso sejam executadas e seguidas à risca, independentemente da vontade do gestor.

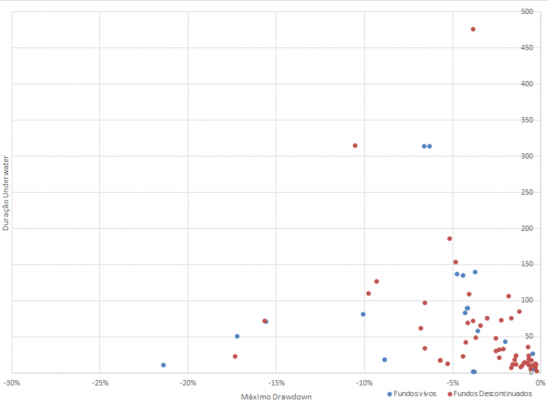

Apesar de sabermos que esse foi um problema em alguns casos emblemáticos de encerramento de fundos, esse fator parece não explicar de forma abrangente a morte dos fundos dessa amostra (fundos que estavam na carteira do IHFA no fechamento de 2009).

Fonte: Giant Steps Capital

A análise do máximo drawdown (pior queda do fundo, a partir de 2010 ) e do tempo (em dias úteis) que o fundo demorou para se recuperar da queda (underwater) não revelou nenhum padrão que poderia explicar a mortalidade dos fundos.

Se essa não é uma hipótese forte para explicar o desempenho dos fundos que morreram, a explicação provavelmente devia estar na baixa capacidade de gerar retornos apresentada pelos fundos após 2010.

2. Perda da capacidade de geração de alpha e investimento no futuro

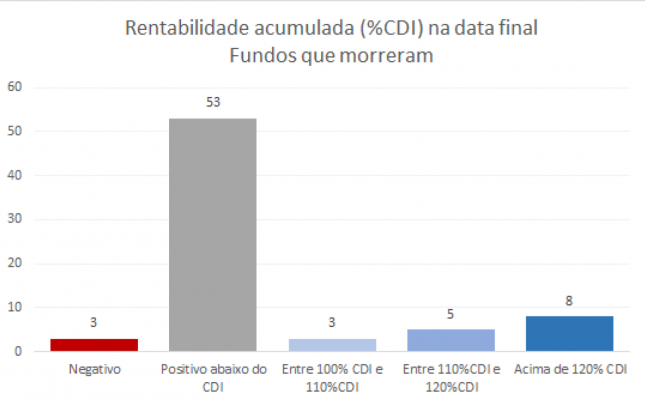

Dos 72 fundos que descontinuaram suas operações em nossa amostra, 53 deles tiveram um retorno abaixo do CDI em contagem feita a partir do primeiro dia útil de 2010 e indo até a data de encerramento dos fundos. Os demais, que superaram o CDI, o fizeram com margem baixíssima na maior parte dos casos.

Fonte: Giant Steps Capital

Claro que não é fácil colocar em poucas palavras de onde vem a capacidade de um gestor de encontrar oportunidades no mercado e transformá-las em retorno para os investidores. Inúmeras variáveis impactam diretamente essa capacidade, e não há uma resposta certa ou precisa para isso.

O fato é que os dados desse estudo apontam para uma diminuição da geração de retorno acima do benchmark para vários fundos ao longo do tempo, o que provavelmente motivou a saída de muitos cotistas e o eventual encerramento das operações. Reforço que estamos falando de alguns dos fundos com melhor retorno até o final de 2009.

Algo mudou.

Nesse caso, temos duas possibilidades: a mudança foi algo interno ou algo externo à gestora.

Para determinar se algo mudou dentro da gestora, seria necessária uma abordagem qualitativa e individual de cada um dos casos, o que fugiria do propósito deste artigo. É sabido que algumas delas tiveram mudanças significativas na equipe, o que, em tese, poderia explicar alguns poucos fechamentos.

Entretanto, para fins práticos, vamos nos atentar para a maior parte dos casos: fundos que mantiveram suas equipes e estruturas intactas. Por que esses fundos tiveram retornos insatisfatórios? Sabemos que essas equipes tinham total condição de entregar bons resultados, pelo menos até o final de 2009 – caso contrário, não seriam os maiores fundos da indústria.

Se a gestora não teve mudanças, podemos garantir que alguma coisa mudou. O mercado mudou. E continua mudando, em uma velocidade cada vez maior.

De certa forma, chega a ser intuitivo o fato de que no mercado financeiro, um dos setores mais competitivos da economia, estratégias e processos vencedores no passado deixariam de funcionar em algum momento.

O mercado financeiro já não é mais o mesmo de décadas atrás. O volume de informação disponível para embasar a tomada de decisão de um gestor vem crescendo exponencialmente; Os tipos de dados utilizados não são mais limitados apenas a indicadores financeiros; A velocidade de reação dos mercados deixou de ser contada em segundos e passou a ser contada em milissegundos.

Em um mercado completamente diferente, quem não evolui, morre.

Essa lógica serve não só para um estudo dos últimos 10 anos. Isso serve também para os próximos 10. O mercado não vai parar de mudar agora.

Entendemos que a mudança de algo que vem dando certo há muito tempo não é algo simples de se fazer. “Em time que está ganhando, não se mexe”. Essa frase é uma falácia extremamente perigosa para uma empresa em qualquer setor. Exemplos não faltam: Kodak, Xerox, redes hoteleiras, Blockbuster, companhias de táxi, etc.

Se qualquer empresa da economia real precisa se reinventar o tempo todo para se manter competitiva, porque no caso dos fundos isso seria diferente?

Não é.

Claro que se reinventar não é uma garantia de resultado. Claro que contratar mais bons profissionais para o time não trará performance, necessariamente. Claro que estruturar e explorar bases de dados alternativas não reflete imediatamente na cota dos fundos.

Apesar disso, o reinvestimento dos lucros em equipe, infraestrutura e processo é um dos poucos indicativos visíveis de que a gestora está realmente trabalhando para continuar entregando retorno aos seus investidores daqui para frente. Mais do que tudo, esse estudo mostra que é uma questão de pura sobrevivência.

Gestores que estão parados, e que enxergam os fundos como uma fonte de receita recorrente, que exige baixo esforço e investimento, estão apostando contra o tempo e contra a estatística – que, como vimos, já não é das mais favoráveis.

Para um investidor, talvez mais importante do que entender o que o fundo está fazendo agora seja entender o que a gestora está fazendo para o futuro. Não importa se o fundo teve bons resultados até agora, mas sim, se continuará (vivo) daqui para frente.

Ótimo storytelling, merece o elogio. Parabéns!

Parabéns são realmente úteis

Nossa parabéns pelos artigos são realmente muito ultes

Parabéns pelo Artigo! Muitas verdades foram registradas e que apesar de óbvias, parecem difíceis de enxergar por muitos. Abraço.

Parabéns pelo estudo e pelo post!!!!

Continuem com os ótimos artigos.

Abs,

Muito bom