“The falcon cannot hear the falconer; Things fall apart; the centre cannot hold” (The Second Coming – W. B. Yeats)

Não faz tanto tempo o mercado transbordava de otimismo, na onda de uma recuperação econômica embalada por maciços estímulos fiscais, um bem-sucedido programa de vacinação e os ventos favoráveis de juros baixos a perder de vista.

A diferença que alguns meses fazem! Os ventos mudaram e, num instante, o tempo fechou: o colapso de cadeias de suprimento, o recrudescimento da pandemia em várias partes do mundo, sinais de fraqueza e inflação persistentemente alta, quebras de safra, crise energética, a escalada de tensões geopolíticas e o aumento da cacofonia política azedaram o humor do mercado. A bolsa americana – que, em início de setembro alcançava máxima histórica – levou um tombo de 5%. No Brasil, a bolsa já vinha fazendo água desde o final do segundo trimestre. Mas, no terceiro, emborcou de vez acumulando perda de 14%. O USDBRL e o juro de um ano, que subiram 9% e 200bps, respectivamente, também sinalizaram a derrocada dos mercados locais.

Não é a primeira vez nos últimos anos que os mercados sucumbem a uma abrupta realização, apenas para recobrar o rumo do porto na sequência. Dessa vez, porém, a desestabilização parece mais duradoura e estrutural. Um sistema, quando submetido a mudanças incrementais cumulativas, ou a um súbito choque externo, pode atingir um tipping point, uma mudança não linear que o leve a um novo estado de “equilíbrio” – fenômeno conhecido na literatura como mudança de regime1.

A pandemia de Covid-19 parece ter sido exatamente esse choque: o mundo de inflação baixa, juro zero e mercados funcionais ao qual os investidores se acostumaram, pré-pandemia, parece ter ficado irrevogavelmente no passado. A cartografia antiga não serve para navegar os novos mares. Não por acaso, governos hesitam entre furar tetos com auxílios emergenciais e cortar gastos para conter a dívida. Bancos centrais não sabem se sobem juros para baixar a inflação (supostamente “transitória”), ou baixam juros para estimular o emprego.

Para investidores, essa transição pode ser desorientadora e dolorosa. Na Giant Steps, o processo de gestão é desenhado para ser adaptativo. Mudanças no ambiente podem reduzir a eficácia dos modelos ou mesmo torná-los obsoletos. Mas o influxo contínuo de novos dados permite recalibrar modelos (para a maioria dos modelos, isso ocorre permanentemente), adaptá-los às novas condições e mesmo substituí-los por novas e melhores versões.

A seguir, vamos dissecar qualitativamente alguns desses fatores para jogar uma luz sobre o que se passa sob o capô do processo quantitativo.

Pandemia redux, caos nas cadeias logísticas e crise energética

Duas vezes mais virulenta e letal do que outras linhagens, a variante “delta” do vírus SARS-CoV-2 se tornou dominante em partes da Europa, América do Norte e Ásia. A rápida disseminação da nova cepa provocou o recrudescimento da pandemia de Covid-19 mesmo naqueles países onde, graças à vacinação, a erradicação parecia ao alcance da seringa2.

O caso da Oceania e do sudeste asiático é paradoxal. A pronta implementação de medidas sanitárias rígidas naqueles países consentiu que atravessassem os primeiros 18 meses da pandemia praticamente ilesos – enquanto seus pares na Europa e América sofriam surtos devastadores de infecção. Perversamente, o sucesso inicial no combate à pandemia teve o efeito de desincentivar, em seguida, a vacinação: quando a variante delta chegou à região (em meados de 2021, já em meio ao relaxamento das medidas sanitárias), encontrou uma população com baixos níveis de imunização. O resultado foi um surto temporão de casos (gráfico 1) que levou ao fechamento de fábricas e à interrupção da produção – agravando a precária situação de cadeias globais já severamente esgarçadas pela escassez de mão-de-obra e por gargalos logísticos.

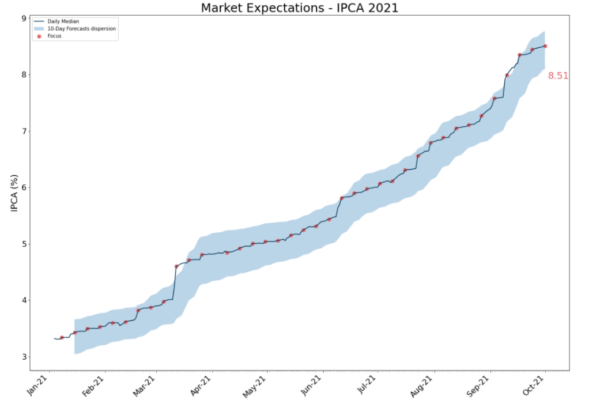

Gráfico 1: Expectativas IPCA 2021, Pesquisa Focus do BACEN)

Gráfico 1: Expectativas IPCA 2021, Pesquisa Focus do BACEN)

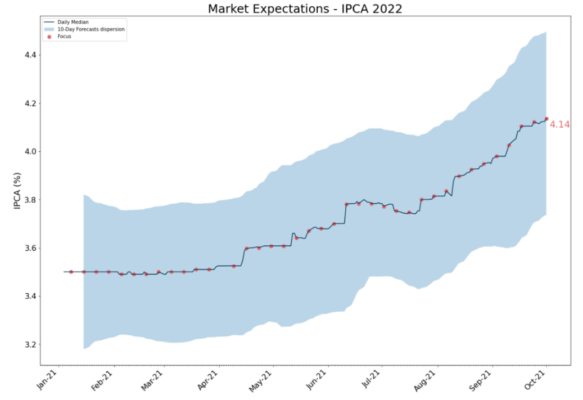

Gráfico 2: Expectativas IPCA 2022, Pesquisa Focus do BACEN)

A esse cenário pouco animador vieram se juntar novas mazelas. Aberrações climáticas – enchentes na Europa e China, secas de norte a sul do continente americano, geadas e tempestades de areia no sudeste do Brasil – quebraram safras do Canadá (trigo) ao Brasil (café).

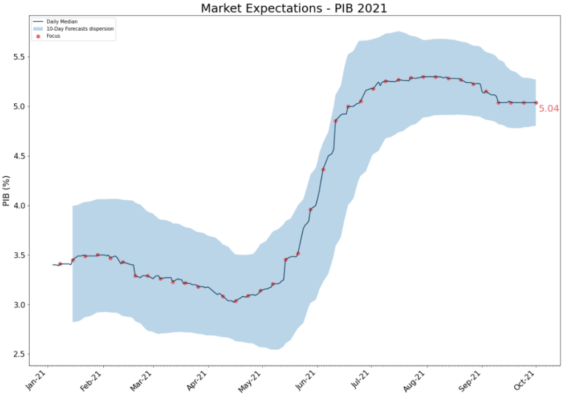

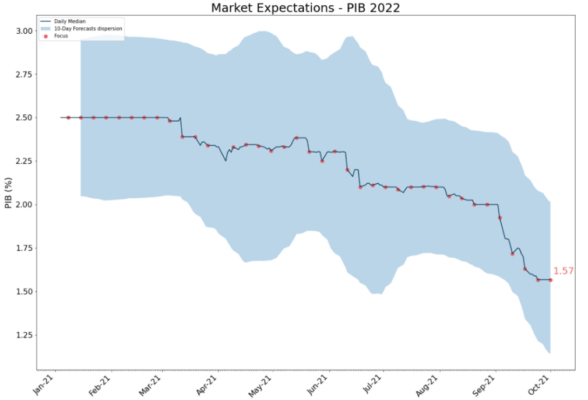

No Brasil, a seca castiga os reservatórios hídricos que alimentam as usinas hidrelétricas. A água armazenada se encontra no menor nível desde 2001. Embora a situação tenha melhorado um pouco em setembro, alguns especialistas ainda consideram provável alguma forma de racionamento entre outubro e dezembro, quando se inicia a estação de chuvas. Desnecessário dizer que esse prognóstico levou analistas a revisar para cima expectativas de inflação (Gráfico 1; Gráfico 2) e para baixo crescimento do PIB (Gráfico 3; Gráfico 4). Alguém mencionou estagflação?

Gráfico 3: Expectativas PIB 2021. Fonte: Pesquisa Focus do BACEN

Gráfico 4: Expectativas PIB 2022. Fonte: Pesquisa Focus do BACEN

China e Europa (e, em menor grau, Estados Unidos) também enfrentam crises energéticas por conta de uma inusitada escassez de carvão (na China) e gás natural, combustíveis cujas cotações bateram máximas históricas e puxaram junto o preço do petróleo. A disparada do gás natural em setembro (Gráfico 5) surpreendeu o mercado e gerou revolta entre a população que viu a conta de gás subir dramaticamente antes mesmo da chegada do inverno. A súbita alta de preços – trazendo à memória semelhante episódio no Texas, em fevereiro – causou perplexidade; aqueles de mentalidade mais conspiratória levantaram suspeitas de interferência russa no mercado, ilação prontamente rechaçada pelo Kremlin.

Seja como for, a situação só se acalmou quando o presidente russo Vladimir Putin prometeu aumentar o fornecimento do combustível aos países europeus (Putin, que não é conhecido pelo instinto caridoso, dificilmente deixará barato). Na China, o governo central decretou o fechamento de fábricas sob o pretexto de cortar emissões de gases estufa. O consenso entre observadores externos, porém, é que a medida tenha visado reduzir o consumo de carvão, combustível escasso desde que o país baniu importações da Austrália (em represália ao pedido feito, por este último, de uma investigação acerca da origem da Covid-19). O certo é que a medida pôs mais lenha na fogueira da quebra das cadeias de suprimento (inclusive afetando insumos como amônia, usada em fertilizantes pelo o agronegócio brasileiro).

E, como desgraça pouca é bobagem, o mercado imobiliário chinês cambaleia à beira do precipício com a insolvência da empresa Evergrande, devedora de mais de US$ 300 bilhões. Muito se especulou se a Evergrande seria a Lehman chinesa. Evergrande é altamente alavancada, mas dificilmente ofereça o mesmo nível de risco sistêmico que um grande banco. Ademais, tudo indica que será resgatada pelo governo chinês (ao contrário do desafortunado banco americano). O fato é que, entre o colapso da Evergrande e a crise energética, a economia chinesa começou a dar sinais de desaceleração em setembro.

Gráfico 5: Contrato a termo de gás natural, Netherlands. Fonte: Bloomberg

Inflação, estagflação e o fim da QE

A economia global sofreu sucessivos tremores secundários na esteira da pandemia: colapso de cadeias de suprimentos, gargalos logísticos, escassez de mão-de-obra, quebras de safra, desabastecimento e crises energéticas. Tudo isso elevou a inflação global ao maior nível em mais de uma década. Mas choques de oferta são, por natureza, transitórios.

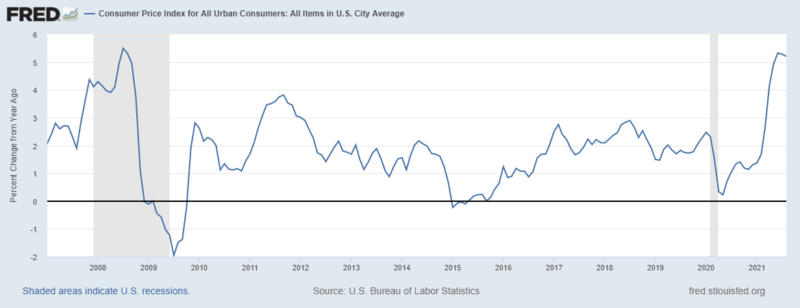

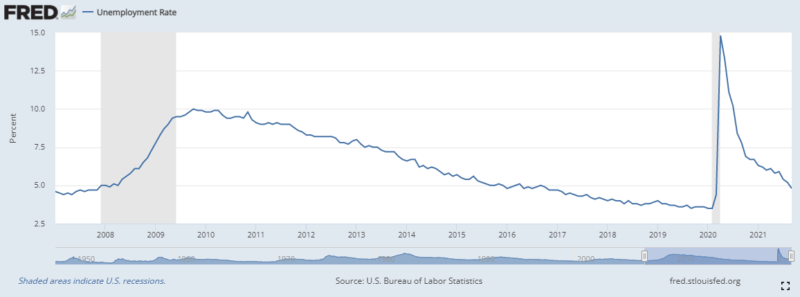

Superados os gargalos e saciada a demanda reprimida durante o período de isolamento a inflação deveria, em tese, voltar a níveis pré-pandemia. É a aposta dos bancos centrais dos países desenvolvidos e motivo pelo qual, diferente de seus pares emergentes, têm persistido na política de juros baixos (notável exceção: Nova Zelândia). Essa é uma política altamente condicionada pela experiência da última crise, a Grande Crise Financeira de 2008. Porém, diferente da pandemia, aquele foi um choque deflacionário (Gráfico 6) e muito persistente (mais de sete anos se passaram entre o pico da crise de 2008 e o desemprego voltar a ficar abaixo de 5%, versus pouco mais de um ano após o pico de 2020; Gráfico 7), que demandava um longo período de juro zero.

Gráfico 6: Preço ao consumidor no EUA, %YoY (áreas sombreadas correspondem a recessões). Fonte: U.S. Bureau of Labor Statistics, St. Louis Fed.

Gráfico 7: Desemprego nos EUA (áreas sombreadas correspondem a recessões). Fonte: Bureau of Labor Statistics, St. Louis Fed.

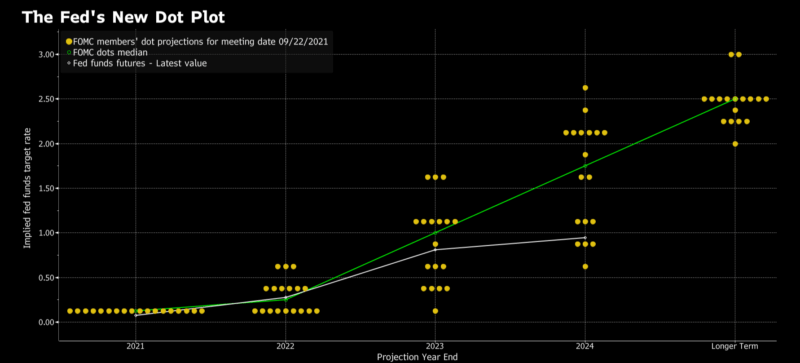

A natureza fundamentalmente diferente da pandemia sugere que, desta vez, seja diferente. De fato, o “dot plot” do FED (Gráfico 8) sinaliza que a primeira alta de juros ocorrerá em meados de 2022 (os mercados, através dos preços de títulos do Tesouro Americano, rogam discordar). Mas, mesmo que o início do aperto de juros não seja iminente, pesa sobre a cabeça dos mercados a ameaça de “taper” – a redução no programa de recompra de ativos3, programa esse implementado pelo FED na esteira da pandemia. O FED condicionou essa redução ao retorno da inflação ao nível de 2% a.a. (meta superada por larga margem; Gráfico 6) e à volta do pleno emprego no mercado de trabalho (quase lá; Gráfico 7). Com as duas condições praticamente satisfeitas, os sinais são de que o taper começará em novembro. Sem o FED comprando US$120 bilhões em ativos todo mês, os preços deverão cair – ou, equivalentemente, yields (taxas de desconto, ou juros) deverão subir. Para todos os efeitos, será um aperto nas condições monetárias4.

Gráfico 8: “dot plot” do FED. Fonte: Bloomberg

Highlight: O desenrolar do 7 de setembro

A inflação continuou atormentando o mercado no terceiro trimestre. Em fins de setembro, a inflação acumulada em 12 meses no Brasil superou 10%, evocando memórias do final do governo Dilma Rousseff – ocasião em que também superou dois dígitos – e ganhando as manchetes nacionais.

Nos mercados, porém, o pico de ansiedade ocorrera duas semanas antes, mais precisamente às 9 horas do dia 9 de setembro, quando o IBGE divulgou o IPCA de agosto ainda sob a ressaca de um conturbado feriado da Independência. No dia 7, o presidente desafiara o STF e inflamara suas legiões de apoiadores com palavras de ordem belicosas proferidas do alto de palanques. No dia seguinte, caminhoneiros solidários ao presidente ameaçaram paralisar o país – suscitando flashbacks amargos do caos produzido em 2018, quando da última paralização de caminhoneiros.

O mercado de juros é movido por expectativas acerca das ações do Comitê de Política Monetária (COPOM), que calibra a taxa de juros básica (SELIC) perseguindo o duplo objetivo de manter a inflação na meta e a economia a pleno emprego (objetivos, estes, nem sempre conciliáveis). Acontece que a projeção de inflação em 2021, em torno de 8,5%, está a milhas de distância da meta de 3,75% e a situação em 2022, inflação projetada de 4,1% versus meta de 3,50%, tampouco oferece conforto. É compreensível, portanto, que o mercado estivesse bastante sensível a divulgações de inflação.

Quando naquela fatídica quinta o IPCA de agosto piscou nas telas – 0.87%, versus o esperado de 0,71% – o mercado de contratos futuros de DI da B3 entrou em parafuso: o contrato com vencimento em janeiro de 2023 (DI F23) que, na véspera, encerrara cotado a 8,79% – gapou +20bps na abertura. O caldo entornou definitivamente com boatos de bloqueios de estradas. O DI F23 foi buscar 9,50% na máxima, um movimento de nada menos do que cinco desvios padrão!

Naquele dia o fundo Zarathustra amanheceu posicionado para uma alta dos juros – não porque previsse um IPCA acima das expectativas, mas porque os modelos vinham surfando aquela (já longa) tendência de alta desde janeiro. Calibrados para ajustar posições a risco, eles reagiram ao salto na volatilidade disparando ordens para reduzir posições. Essa redução foi providencial pois, faltando pouco mais de uma hora para o encerramento da sessão, a imprensa divulgou uma carta, em tom extremamente conciliador, redigida pelo ex-presidente Michel Temer e assinada pelo presidente. Foi o suficiente para desarmar os ânimos e fazer o DI F23 tombar 40bps, praticamente “no vazio” (sem que houvesse negócios), para encerrar o pregão cotado a 9,02% (Gráfico 9).

Na semana seguinte, foi divulgado o U.S. CPI (inflação americana) que, ao contrário do IPCA, surpreendeu para baixo. O efeito sobre o mercado de DIs foi o inverso: as taxas desabaram. O contrato DI F23 caiu 30bps, retornando a 8,85% e encerrando uma semana de alucinante praticamente onde começara! Nesse dia os modelos sofreram perdas – mas, significativamente menores do que se não tivessem reduzido posições na semana anterior.

Gráfico 9: Gráfico intradiário do DI F23, dias 8 e 9 setembro. Fonte: Bloomberg, Giant Steps

Desempenho dos fundos master

O fundo Zarathustra teve um retorno de 2,16% (0,92% acima do CDI) no terceiro trimestre com uma volatilidade anualizada de 7,83%. Esse resultado veio sobretudo das posições de juros, que continuaram com forte tendência de alta. Bolsas e moedas contribuíram negativamente para o resultado do trimestre. O fundo master Sigma deve um retorno de 0.01% (-0,83%, descontado o CDI) com uma volatilidade anualizada de 5,59%. O fundo obteve ganhos nas classes de commodities, ações internacionais e inflação. Já as perdas foram concentradas em juros, ações locais e moedas.

Notas:

- No contexto de finanças quantitativas, caracteriza-se por mudanças nas distribuições de retornos de ativos, nos momentos da distribuição e na correlação entre ativos (matriz de covariância).

- O repique de casos nos EUA (que ultrapassou 700 mil mortos por COVID-19 ao final do trimestre) foi, em grande medida, ocasionado por feroz resistência à vacinação naquele país. Enquanto a União Europeia havia vacinado cerca de 65% de sua população até meados de setembro, os EUA, tendo começado mais cedo, estacionaram em 55%. É notável que o nível relativamente baixo de vacinação nos EUA ocorra em meio à maior fartura de vacinas do planeta – fartura essa que países como o Brasil (cuja população, ao contrário da americana, é amplamente favorável à vacinação) só podem invejar. Notável, também, pela divisão por linhas partidárias: 90% de auto declarados democratas tomaram ao menos uma dose de vacina, versus 58% de republicanos (Kaiser Foundation). Análises revelam que a taxa de mortalidade nos distritos que votaram majoritariamente Trump (>70% dos votos) em 2020 é quase cinco vezes maior do que nos distritos onde esse voto foi minoritário (<30%).

- Ferramenta de política monetária não convencional, também conhecida por “Quantitative Easing”, utilizada para estimular a economia quando a taxa de juros já está próxima do piso zero.

- Muita gente observa que esse aperto poderá ocorrer num momento em que a economia mundial, fragilizada pelos fatores citados, começa a patinar. Desaceleração econômica costuma vir acompanhada de queda na inflação, ou deflação. Dessa vez, porém, a queda da atividade ocorreria num ambiente inflacionário. Não por acaso o termo “estagflação” – uma contração de “estagnação” e “inflação” cunhado nos anos 70 – voltou à moda, como atestam buscas no Google (Gráfico 10).

Gráfico 10: buscas no Google pelo termo “stagflation” nos últimos 5 anos. Fonte: Google Trends.

Gráfico 10: buscas no Google pelo termo “stagflation” nos últimos 5 anos. Fonte: Google Trends.

Referências:

- https://www.bloomberg.com/news/features/2021-09-28/climate-change-in-brazil-fire-frost-drought-upends-global-markets

- https://g1.globo.com/economia/crise-da-agua/noticia/2021/09/01/crise-hidrica-se-agrava-e-vira-mais-um-entrave-para-o-crescimento-da-economia-brasileira.ghtml

- https://www.cnnbrasil.com.br/nacional/risco-de-apagoes-no-brasil-e-maior-entre-outubro-e-novembro-dizem-pesquisadores/

- https://www.reuters.com/business/energy/russias-gazprom-feels-heat-over-europes-red-hot-gas-prices-2021-10-06/

- https://www.washingtonpost.com/world/asia_pacific/china-power-climate-emissions/2021/09/30/e3d453d4-1f44-11ec-a8d9-0827a2a4b915_story.html

- https://www.reuters.com/world/europe/europe-made-mistake-ditching-long-term-gas-deals-putin-2021-10-06/

- https://bit.ly/3Du4ztE

Esta carta é uma publicação cujo propósito é divulgar informações e dar transparência à gestão executada pela Giant Steps Capital Empreendimentos Ltda.As informações contidas neste material são de caráter exclusivamente informativo, não devem ser consideradas uma oferta para aquisição de cotas de fundos de investimento e não constitui prospecto previsto na instrução CVM 555 ou no Código de Auto-Regulação da ANBIMA.

Este Material Técnico contém resultados baseados em simulações históricas e os resultados reais poderiam ser significativamente diferentes. O investimento em Fundo não é garantido pelo Fundo Garantidor de Crédito”. Rentabilidade passada não representa garantia de rentabilidade futura. A rentabilidade divulgada não é líquida de impostos e de eventual taxa de saída. Para avaliação de um fundo de investimento, é recomendável a análise de, no mínimo, 12 (doze) meses.

Leia o formulário de informações complementares, a lâmina de informações essenciais, se houver, e o regulamento antes de investir.

Administrador/ Distribuidor: BNY Mellon Serviços Financeiros DTVM S.A.

CNPJ: 02.201.501/0001-61, situada à Av. Presidente Wilson, 231, 11º andar, Rio de Janeiro, RJ, CEP

20030-905.

Telefone: (21) 3219-2998 Fax (21) 3974-4501

www.bnymellon.com.br/sf

SAC: sac@bnymellon.com.br ou (21) 3974-4600, (11) 3050-8010, 0800 725 3219

Ouvidoria: ouvidoria@bnymellon.com.br ou 0800 7253219.