May you live in interesting times

Nas câmaras de Westminster, na virada do século passado, egrégios parlamentares gostavam de citar o apócrifo aforismo “Que você viva em tempos interessantes”. A expressão, supostamente inspirada na obra de um poeta chinês da Era Ming, pode ser facilmente interpretada, por leitores incautos, como saudação de boa fortuna. No parlamento britânico, contudo, era evocada como maldição – um eufemismo irônico para tempos turbulentos e tempestuosos. O original chinês é mais explícito: “melhor ser um cão em tempos amenos do que um homem em tempos de caos”.

É seguro afirmar que a maioria dos leitores desta carta cresceram sob as brisas amenas do mundo pós Guerra Fria—uma Pax Romana que durou cerca de três décadas, delimitadas, grosso modo, pela queda do Muro de Berlim, em 1989, e a invasão da Ucrânia, em 2022. Esse período foi caracterizado pela aceleração do crescimento global, intensificação do comércio global e o aprofundamento das cadeias transnacionais.

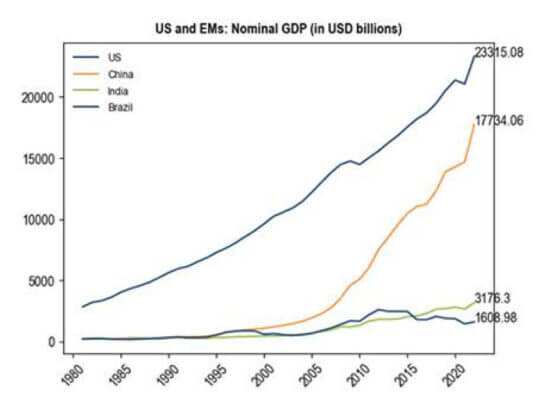

Nos anos 90, um ébrio Yeltsin, ao lado de Clinton, demonstrava a total capitulação da Mãe Rússia a um novo mundo, escrito e talhado pelas mãos dos vencedores. No início da década seguinte, no extremo-leste do mundo, a China ingressava na OMC, intensificando um dos mais extraordinários

catch-ups econômicos da história moderna. Entre 1989 a 2021, seu PIB per capita avançaria de US$400 para US$12.556, um crescimento de mais de 3000%, saindo de menos de 2% para quase 20% do PIB per capita americano. Cerca de 900 milhões de chineses seriam alçados da extrema pobreza para uma nova classe média, impulsionando uma insaciável demanda por proteínas e bens de consumo.

O apetite chinês alimentou um superciclo de commodities que, por sua vez, gerou um surto de crescimento nos chamados Mercados Emergentes. O Brasil – com sua enorme extensão de terras aráveis, hidrografia / insolação privilegiadas e suas vastas reservas de minérios – foi particularmente beneficiado.

Alçado à condição de potência emergente, o país ocupou posição de destaque entre os BRICs – o clube dos países que, segundo um influente analista do banco Goldman Sachs, dominaria a economia global no século 21. O novo protagonismo global foi coroado com o grau de investimento: dali em diante, ativos brasileiros não poderiam faltar em qualquer carteira de investimento. O Cristo Redentor decolava na capa da revista Economist. O Brasil se tornava o darling dos mercados globais sem, contudo, abandonar antigos vícios.

Enquanto a exuberância nos mercados atingia picos febris, rachaduras começavam a aparecer no alicerce da Nova Ordem Global. A derrocada russa virou ressentimento num povo em que patriotismo é parte da identidade cultural. Putin, efeito desse ressentimento, ascende ao poder com a missão de

devolver a Rússia a seu lugar de destaque na esfera global. A China, o “Dragão Adormecido” de Napoleão, desperta. E, desafiando o pensamento do institucionalismo ocidental, inventa uma nova maneira de se modernizar, em que a abertura econômica se dá sem abertura política. Em agosto de

2007, uma crise de crédito daria início à mais grave crise financeira em cem anos, e muitas das instituições que escoravam o otimismo e a abundância de crédito passariam por um doloroso processo de revisão.

A despeito desses eventos, a globalização avançava a passos largos. A tecnologia aproximava, ao mesmo tempo em que a mão de obra barata e os custos irrisórios do frete marítimo tornavam as cadeias de produção mais dispersas e interconectadas. A consequência direta seria um duradouro

período de grande oferta dos fatores de produção, sustentando décadas de baixa inflação. Da mesma forma, conflitos armados entre nações se tornavam eventos cada vez mais raros, restritos a pequenas disputas de território ou a regiões inóspitas do mundo.

A memória desse período de calmaria, no entanto, hoje parece apenas uma fotografia na parede.

De uns anos para cá, é seguro dizer que nos tornamos testemunhas de tempos interessantes. A pandemia de Covid-19 explicitou as fragilidades e incongruências dessa rede global. A vulnerabilidade das cadeias de produção, tão afetadas pelos lockdowns e paralisações, passou a ser vista como um problema potencial. A falta de uma coordenação sanitária global e a constatação de que, em momentos difíceis, a prioridade maior seria sempre o interesse doméstico, fez com que os países adotassem posturas cada vez mais voltadas para dentro. Os EUA, em iniciativas bipartidárias, têm aprovado programas trilionários de investimento em indústria, energia e na internalização de semicondutores americanas anunciam a exclusividade do uso de componentes nacionais, algo impensável para os entusiastas da globalização da virada do milênio.

A suspensão das reservas internacionais russas, conquanto justificável do ponto de vista moral, foi entendida como uma quebra de contrato pelos países emergentes, que têm passado a rever sua dependência de um sistema financeiro que ameaça sua soberania nacional.

A China, que em três décadas saiu da condição de país rural para a de grande potência global, permanece em ascensão e hoje também quer seu lugar ao sol. Com a dura memória dos seus cem anos de humilhação, tem ampliado seu orçamento de Defesa e iniciado uma grande renovação de sua frota naval,

almejando maior projeção dentro de sua esfera de influência. O iminente conflito em Taiwan, lar de portos de águas profundas e das mais modernas fábricas de semicondutores, é uma tragédia anunciada, dado que a ilha é estrategicamente imprescindível para as duas potências em disputa.

Catch-up chinês. Fonte: World Bank.

Historicamente, processos de suplantação de uma potência por outra raramente são pacíficos; a mesma Armadilha de Tucídides que antagonizara Atenas / Esparta hoje provoca animosidade entre China / EUA. A rivalidade entre essas potências, assim, tem ultrapassado o campo das provocações e dos desentendimentos territoriais, avançando na seara do enfrentamento econômico-comercial. Trump iniciou uma guerra comercial com o país asiático, que passou por sua mais dura fase em 2019, e mesmo após a saída do republicano, as tensões permanecem.

Na esfera diplomática, o mundo parece um lugar cada vez mais fraturado. Alguns tópicos, porém, evocam consenso e coordenação. Nessa direção, a preocupação com o meio ambiente foi alçada ao mainstream do debate político e acadêmico, e as tentativas de desqualificá-la parecem cada vez mais um esforço vão. São claras e contundentes as consequências dessa nova visão. Dificilmente observaremos, nesta década, frete e energia tão baratos como estivemos acostumados a ver nas últimas décadas.

Se o afrouxamento monetário e as políticas de quantitative easing dos bancos centrais são, sem dúvida, os principais fatores por detrás do recente aumento de preços, é também verdade que os assuntos que mencionamos acima ajudam a explicar por que podemos estar adentrando um período de novo patamar da inflação, em que a convivência com juros baixos, facilidade de crédito e larga oferta de fatores de produção não são mais fatos presumidos.

Recessão ou Soft Landing?

Em 1979, Paul Volcker era indicado ao cargo de Chairman do Federal Reserve³. Numa década marcada por choques de petróleo, o economista assumia com o mandato de controlar a inflação, que à época se aproximava dos 15% YoY, a maior marca desde o final da Segunda Guerra Mundial. Para isso, elevaria a Fed Funds Rate ao sem precedente nível de 21.5%, e as dores dessa política monetária seriam sentidas doméstica e internacionalmente, elevando o nível de desemprego, as taxas de financiamento imobiliário, causando uma grave crise de dívida externa nos países da América Latina.

De lá para cá, nos mercados desenvolvidos, os bancos centrais realizaram um slow but steady afrouxamento monetário, e um novo patamar de juros baixos e índice de preços reduzidos se instaurou. Inflação elevada se tornou uma doença de países emergentes, e a política monetária uma ferramenta para controlá-la, mantendo também o câmbio em patamares aceitáveis.

Vivemos, contudo, tempos interessantes. E em tempos interessantes as decisões do FOMC voltam a ocupar lugar de destaque nos eventos internacionais. A inflação deste ano fez com que os membros desse comitê adotassem uma postura cada vez mais hawkish. Tornou-se claro que a tarefa de devolver a inflação à meta de 2% somente se realizaria mediante impacto sobre a atividade econômica e o mercado de trabalho, e a verdadeira questão se converteu em avaliar quão profunda seria a tal desaceleração e quão cedo iria chegar.

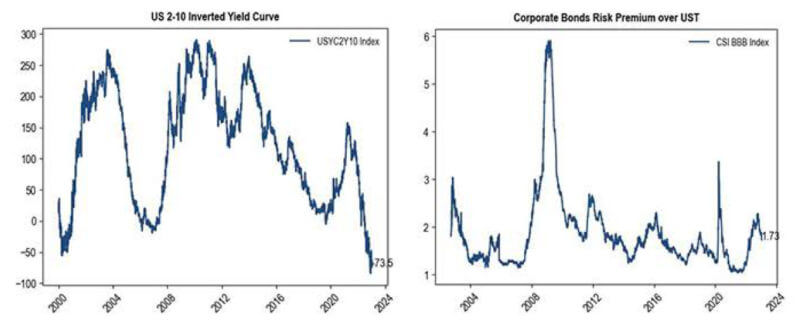

Pessimismo em relação à recessão é maior na inclinação da curva de juros do que nos spreads de crédito.

Fonte: Bloomberg.

Nos últimos meses, despontam razões para assumir um otimismo cauteloso quanto aos rumos da economia americana. As duas últimas leituras do CPI trouxeram boas notícias. Inflação de bens e de subitens mais voláteis, como energia e alimentação, tem recuado bastante. Shelter, que continua

pressionando a inflação para cima, tam bém deve começar a recuar à medida que os novos contratos começarem a ocupar maior peso na medida calculada pelo BLS, fato reconhecido até mesm o por Powell em seu último discurso4.

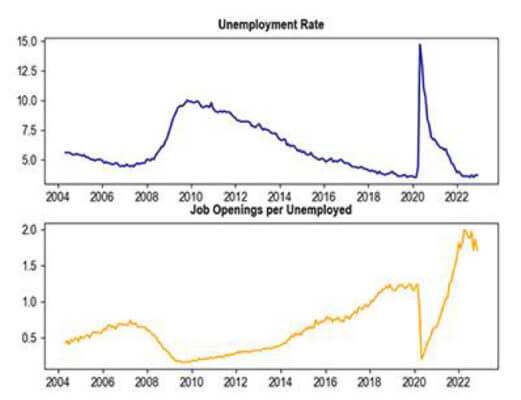

A maior preocupação em relação à Economia Americana hoje se encontra no job market. Nesse momento, o mercado apresenta-se extremamente apertado, e o número de job openings por desempregado no maior nível desde o início da série histórica, mantendo a taxa de desocupação em 3.5%, menor marca desde os anos 1960. Nesse sentido, surpreendem também os dados de Average Hourly Earnings que, apesar de terem caído um pouco na última divulgação, seguem em um patamar bastante elevado, crescendo a 4.6% no YoY, e pressionando os componentes de serviços no CPI. Como latino-americanos, sabem os das potenciais consequências deletérias de um aumento insustentável dos salários para a desancoragem das expectativas de inflação e, consequentemente, para o início de um processo de inflação inercial.

Gráficos de taxa de desocupação e de vagas abertas por desempregado, medida sugerida

por Domash e Summers (2020). Fonte: Bureau of Labor Statistics.

No Brasil, no momento em que esta carta é escrita, um novo governo acaba de tomar posse. Lula assume para um terceiro mandato, acreditando que pode repetir o receituário que fez dele um dos presidentes mais populares da história da República brasileira.

Essa afável memória de 2003, contudo, pouco corresponde ao cenário que o atual governo encontra hoje. A conjuntura global, como discutimos, é hoje muito menos favorável, e certamente muito pouco complacente com os arroubos da irresponsabilidade fiscal. Mesmo que uma grave recessão seja

evitada, é seguro dizer que nada próximo ao superboom de commodities de seu primeiro mandato ocorrerá para que ele encontre as mesmas condições daquele período. Domesticamente, ainda, Lula encontra uma casa desarrumada e um cenário fiscal em frangalhos, refém de caprichos de velhos

grupos de interesse.

Além disso, o “benefício da dúvida” estendido ao seu governo em 2003 hoje é muito mais tímido, reflexo do fracasso da política econômica de sua sucessora. Mais grave ainda, a sinalização por ora parece indicar que pouco se aprendeu com os erros do passado.

Apesar disso, é verdade que há fatores que jogam a favor do Brasil. As crescentes preocupações com o meio ambiente colocam o Brasil em uma situação bastante privilegiada. Sabendo aproveitar sua invejável condição geográfica, e sabendo escutar seu profissional corpo diplomático, há muito o que

ganhar nas áreas de energia verde, mercado de carbono e afins, podendo receber um fluxo positivo e veemente de investimento. Avanços institucionais feitos nesses últimos anos, como a regulamentação da Cabotagem, os Marcos do Saneamento Básico e das Ferrovias, e a autonomia do Banco Central, são conquistas importantes, dificilmente reversíveis. Na agenda anunciada pelo governo para 2023, uma reforma tributária que racionalize a arrecadação e corrija distorções pode trazer significativos ganhos de produtividade para o país no médio e longo prazo.

O Brasil pode facilmente se beneficiar dessa conjuntura, desde que faça a lição de casa, e não mergulhe em velhas aventuras que transformem o país em um ambiente hostil para o investidor.

Performance no Trimestre

As incertezas dessa virada de ano, tanto no cenário internacional quanto doméstico, fizeram deste último trimestre um período desafiador para os mercados mais operados pelos nossos fundos. No Brasil, a turbulência do período eleitoral e as incertezas quanto ao cenário fiscal favoreceram as posições tomadas em juros, mas prejudicaram as posições compradas em Equity. Nos Mercados Desenvolvidos, o acumulado do trimestre também foi afetado por uma piora nas expectativas de inflação.

No último trimestre, o Zarathustra obteve um retorno de -1,44%, contra 3,20% do CDI. Os principais ganhos no período vieram da classe de Rates em EMs, principalmente no Brasil. As perdas se concentraram nas posições compradas de Equity e FX, sobretudo no par dólar-real.

O fundo Sigma teve retorno de 2,67% no último trimestre. Os ganhos foram na classe de Inflação, Equity e Commodities, com as perdas concentradas em Rates e FX.

Fontes:

[1]: 1898 January 21, The Western Daily Press, Mr. Chamberlain: A Series of Speeches, Patriotism Still a Live Force, Quote Page 8, Column 3,Bristol, England. Disponível em:

https://www.britishnewspaperarchive.co.uk/viewer/bl/0000264/18980121/298/0008

[2]: CHIPS and Science Act will lower costs, Create Jobs, Strengthen Supply Chains, and Counter China. White House. Disponível em:https://www.whitehouse.gov/briefing-room/statements-releases/2022/08/09/fact-sheet-chips-and-science-act-will-lower-costs-creat

e-jobs-strengthen-supply-chains-and-counter-china/

https://www.federalreservehistory.org/essays/anti-inflation-measures

[4]: 2022 November 30. Jerome Powell. Inflation and the Labor Market.https://www.federalreserve.gov/newsevents/speech/powell20221130a.htm