O papel da Sorte na Gestão de um fundo

Não dê sorte para o azar

Há alguns anos ouvi uma história sobre um gestor famoso: no processo seletivo para trabalhar com ele, a primeira coisa que fazia era separar metade da pilha de currículos e jogá-los no lixo. “Não quero trabalhar com gente azarada”, ele justificava.

Apesar de caricata, a atitude do gestor expõe um fator inerente à natureza dos investimentos: há um componente aleatório que afeta diretamente os resultados, seja o investidor um iniciante ou um profissional. Sorte ou azar, esse componente aleatório tem a capacidade tanto de elevar determinado gestor ao status de “medalhão”, como também de matá-lo com um único golpe fulminante.

Essa realidade traz uma questão importante para todo e qualquer alocador: como separar sorte de capacidade? Como determinar se um gestor é realmente bom, ou só estava no lugar certo na hora certa por acaso?

Para começarmos um esboço dessa resposta, precisamos primeiro entender de modo mais profundo a natureza daquilo que chamamos de sorte. Escrito na prisão por Boécio, o último dos filósofos clássicos e um dos fundadores da Escolástica, pouco tempo antes de sua execução em meados do século VI, o livro “A Consolação da Filosofia” nos dá algumas pistas de como funciona a Fortuna, personificação dessa aleatoriedade que aflige todas as pessoas em praticamente todos os campos da vida.

“O que houve, homem, para que mergulhasses na melancolia e no desespero? Sem dúvida viste algo de novo e extraordinário. Pensas que a Fortuna mudou a teu respeito? Enganas-te. Ela sempre tem os mesmos procedimentos e o mesmo caráter. E, quanto a ti, ela permanece fiel em sua inconstância. Ela era a mesma quando te lisonjeava, ou quando fazia de ti seu joguete prometendo-te miragens. Descobriste a dupla visão desse poder cego. Enquanto ela ainda dissimula seu verdadeiro semblante aos outros, diante de ti ela se desmascarou completamente. Se a aprecias, recorre às suas práticas, cessa de chorar. Mas, se sua duplicidade te horroriza, despreza-a, afasta-a de ti: seus jogos são funestos. […] Se confiasses teu barco ao sabor dos ventos, não navegarias para a direção desejada, mas para onde eles te levassem; se jogasses tuas sementes nos campos, haveria a alternância entre os anos bons e ruins. Tu te abandonaste ao domínio da Fortuna: deves submeter-te aos caprichos de tua mestra. Pretendes sustar a rápida revolução de sua roda? Oh, insensato! Então a Fortuna não seria mais a Fortuna.”

Boécio evidencia em sua obra alguns dos traços da personalidade da Fortuna. Para nossa investigação, três deles são cruciais.

Primeiro, a sua inconstância. Com a mesma impessoalidade que ela dá, ela tira. Nesse sentido, fica evidente um erro grave na história do gestor que joga fora os currículos: ele assume uma continuidade na Fortuna dos possíveis candidatos. Para o gestor, eles são azarados, não foram azarados. Isso é, não só um péssimo processo de contratações, como também um erro conceitual que só pode gerar decepção.

Em segundo lugar, a “injustiça” da Fortuna. Contra tudo o que acredita a “sabedoria popular”, ela não recompensa méritos. Ela não favorece aqueles que se esforçam. Ela não pune aqueles que merecem punição. Ela não é sua aliada nem sua inimiga. Ela é impessoal, aleatória e brutal. Se não fosse, não seria a Fortuna.

Por fim, a Fortuna é democrática. Todos estão sujeitos a seus caprichos. Todos sofrem com seus mandos e desmandos. Não há como ficar imune.

Com essas características em mente, começa a ser possível procurar pelos vestígios da Fortuna no mundo dos investimentos.

Sorte ou capacidade?

É evidente que os resultados de um gestor são frutos de sua capacidade de gestão. São frutos da sua experiência, da sua capacidade de processamento de informações, da sua velocidade de reação, da sua destreza em separar sinais de ruídos, do seu time e das ferramentas que usa para potencializar seu trabalho. Isso é óbvio.

Também é incontestável que seu resultado é influenciado pela Fortuna. Ela é o componente aleatório que afeta cada uma das decisões de um gestor, seja ele bom ou ruim.

Nesse sentido, é razoável supor que o resultado do gestor é explicado pela seguinte equação:

Resultado = Capacidade do Gestor + Componente Aleatório

Conforme descrevemos anteriormente, sabemos que o componente aleatório traz contribuições positivas em alguns momentos e negativas em outros. Sabemos também que essas contribuições em nada tem a ver com a capacidade do gestor: são variáveis completamente independentes.

Para um alocador, o mais importante é determinar o quanto do resultado do gestor é explicado pela sorte, e o quanto é explicado por sua capacidade. É aceitável investir em um gestor muito bom que deu sorte ou em um gestor muito bom que deu azar (dado que sabemos que o azar não é constante). Por outro lado, não é aceitável investir em um gestor ruim, mesmo que ele tenha dado sorte.

Com o conhecimento acima, começa a ser possível encontrar indícios que nos ajudem a separar os efeitos de ambos os componentes da nossa fórmula.

Indício 1: O tempo

A Lei dos Grandes Números é provavelmente uma das forças mais poderosas e menos compreendidas da estatística. A lei descreve o resultado da realização da mesma experiência repetidas vezes. De acordo com a LGN, a média dos resultados da realização da mesma experiência repetidas vezes tende a se aproximar do valor esperado à medida que mais tentativas se sucedem. Em outras palavras, quanto mais tentativas são realizadas, maior a probabilidade da média dos resultados observados se aproximarem da probabilidade real.

Pense no resultado de jogar uma moeda para cima 3 vezes. Apesar de sabermos que há uma probabilidade de 50% de cair “cara”, e 50% de cair “coroa”, é perfeitamente razoável encontrarmos um resultado de 3 “caras” seguidas por pura sorte. Na verdade, qualquer resultado é perfeitamente plausível nesse caso. Essa realidade muda quando fazemos um jogo com 10 mil lançamentos, por exemplo. Segundo a LGN, nesse caso esperamos uma frequência muito próxima à probabilidade real da moeda, que é o 50/50. Note que nesse caso, o efeito da sorte tende a sumir, restando apenas a probabilidade real.

Nesse sentido, encontramos aqui um forte aliado na tarefa de separar capacidade de sorte: o tempo de histórico de um gestor. Quanto maior o histórico, menor é a probabilidade de que aquele resultado seja fruto da sorte. Isso ocorre porque, no caso de históricos longos, é possível considerar que os gestores realizaram muitas apostas, dando sorte e azar diversas vezes no meio do caminho. Esses efeitos positivos e negativos tendem a se neutralizar, restando apenas a capacidade do gestor.

Por essa razão, podemos afirmar com um bom grau de certeza que, para históricos longos, o efeito do componente aleatório está bastante mitigado no resultado total. Até porque, é altamente improvável que alguém dê sorte por 10, 15 ou 20 anos seguidos.

Em 2021 fizemos um estudo que se aprofunda nesse tema, caso tenha interesse em ver mais, clique aqui: O quão longo é o longo prazo?

Indício 2: A consistência

O oposto da aleatoriedade é a consistência.

Sabemos que a Fortuna tem um caráter aleatório – o famoso andar do bêbado. Sabemos também que a capacidade do gestor tem um caráter estável – por mais que um gestor possa passar por dias bons e dias ruins. O Messi continua tendo a capacidade do Messi, mesmo em um dia ruim. Com essas informações, torna-se óbvio o que devemos procurar.

Se encontrarmos evidências de consistência na performance de um gestor, só podemos atribuí-la à sua capacidade. Por outro lado, resultados inconsistentes ou erráticos ao longo do tempo sugerem uma forte influência da Fortuna.

Há diversas formas de medir a consistência de um gestor. Escolhemos uma relativamente simples para ilustrar esse conceito usando o fundo Zarathustra como exemplo.

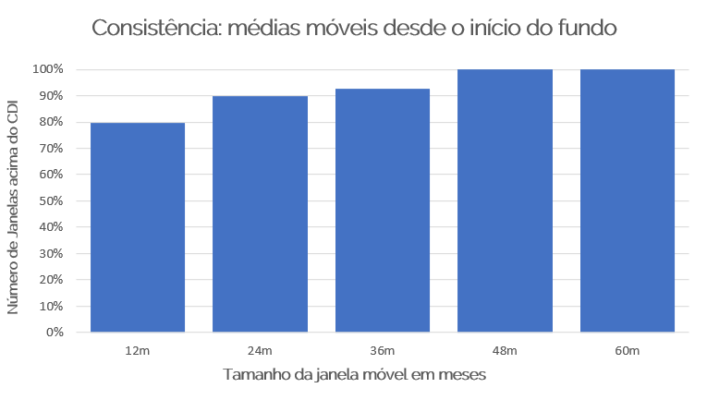

Médias móveis

Nessa metodologia, o objetivo é calcular a probabilidade que um investidor teria de obter um resultado maior que o CDI caso investisse no fundo em algum momento desde sua

abertura em 2012.

No eixo horizontal, variamos o período que um investidor fictício deixou seu dinheiro no fundo, observando os resultados para janelas móveis de 12, 24, 36, 48 e 60 meses.

Com essa análise podemos ver que, caso um investidor tenha permanecido 12 meses no fundo, ele teve 80% de chance de ter um resultado acima do CDI. No caso de janelas de 24 meses, essa probabilidade sobe para 90%. Para 36 meses, 93% e para 48 e 60 meses, 100%.

Métricas quantitativas como a mostrada acima são muito úteis para buscar evidências de consistência, mas, verdade seja dita, não são sempre necessárias. Em alguns casos, é possível perceber a consistência – ou a falta dela – a olho nu.

Uma análise rápida sobre o histórico de algum fundo pode revelar, por exemplo, uma alternância entre anos estelares e anos catastróficos. Esse é um sintoma típico dos feitos e desfeitos da Fortuna. Por outro lado, caso determinado fundo mostre relativa estabilidade em seu histórico – leia-se momentos bons com alguns momentos ruins controlados – podemos assumir com boa confiança que a capacidade é suficiente para sobrepor o fator sorte/azar.

Não estou insinuando aqui que estamos buscando apenas gestores que nunca tiveram momentos ruins, até porque isso pode indicar que o histórico não é longo o suficiente. Mas sim gestores que sabem surfar os ventos favoráveis e lidar bem com os momentos em que a Fortuna o abandona.

Nesse sentido, a análise particular das situações difíceis também pode ser muito útil em nossa investigação. Enquanto nos momentos bons a capacidade do gestor pode ser ofuscada pela maré alta – todo mundo parece gênio no bull market – nos momentos difíceis, as capacidades de um bom gestor tornam-se mais evidentes. Em outras palavras, na maré baixa é mais fácil de perceber quem estava nadando nu.

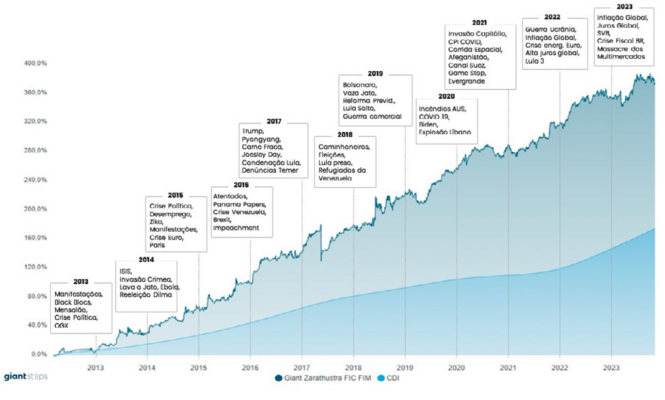

Aqui, usaremos novamente o exemplo do Zarathustra.

O objetivo dessa análise é buscar evidências de que a capacidade do gestor se sobrepõe às intempéries da Fortuna. Para tal, é útil verificar o comportamento de determinado fundo durante e logo após os períodos difíceis. Caso o resultado mostre sinais de estabilidade na crise e boa retomada no pós, isso pode ser considerado um indício de consistência, e por tabela, de mérito do gestor.

Indo um passo além, dado que a natureza do trabalho é justamente navegar pelas mais diferentes situações no mercado, resta saber se o gestor consegue surfar bem os momentos bons enquanto mitiga os danos dos momentos ruins. Isso é o que indica a consistência. Isso é o que os alocadores procuram. Na teoria é simples, na prática é raro de se encontrar.

Indício 3: Preparo para a Guerra

Quase todos os grandes gestores – nem todos os gestores grandes – têm uma característica em comum: são humildes. Mas não aquela falsa humildade de quem quer mostrar uma virtude ao público. Nem uma humildade que possa ser confundida com falta de autoconfiança. Mas uma humildade profunda com relação ao lado sombrio da protagonista dessa carta: a Fortuna.

Os anos de experiência no mercado financeiro trazem consigo um receio constante sobre o que é capaz a Fortuna. Impiedosa e brutal, os bons gestores reconhecem que não estão imunes às reviravoltas bruscas que podem vir da Fortuna. Afinal, já sentiram isso na pele. Essa vulnerabilidade assombra as noites de todos eles.

Até aqui tratamos a Fortuna como uma personalidade imprevisível e brutal. Essas são características indiscutíveis. Apesar disso, há um aspecto bastante específico em que a Fortuna, uma vez compreendida, torna-se completamente previsível. Ela é constante em sua inconstância. Ela vai mudar tudo, com certeza. Ela vai girar a roda, é só uma questão de tempo.

Uma vez que isso fica claro, dois tipos distintos de postura podem emergir: a primeira é uma completa resignação – “dado que a Fortuna vai mudar eventualmente, vou surfar os tempos de bonanza o máximo que conseguir, e quando isso mudar, vou fazer outra coisa da vida” – a segunda é um modo de preparação para a guerra.

Essa segunda postura é o nosso terceiro e último indício. Para prosperar no mercado ao longo dos anos, ou o gestor conta muito com a sorte, ou ele está o tempo inteiro buscando fazer melhorias em sua gestão.

Quando você sabe que a qualquer momento o inverno pode chegar, quando você tem plena consciência de que o mar calmo pode virar um mar revolto em um piscar de olhos, os gestores prudentes reagem com um estado permanente de alerta e preparação. Eles são forçados para fora da zona de conforto, vivendo assim na zona de expansão.

Por mais violenta que seja, a Fortuna nos permite aprender a cada giro. Permite aprimorarmos os processos a cada reviravolta. Permite construirmos mecanismos de defesa que nos protejam numa próxima situação extrema. Ela é combustível para a evolução.

Assim como a humanidade criou técnicas de irrigação para não depender completamente das chuvas para o cultivo, assim como criou diques para conter os mares revoltos, cada nova observação da irregularidade da Fortuna nos permite criar novas estruturas, que melhoram nossas chances de sobrevivência na próxima provação.

Essa postura de constante preparo e evolução é a marca dos grandes gestores.

O objetivo aqui não é tornar-se completamente invulnerável – o que é impossível – mas tornar-se cada vez mais bem preparado. É garantir que a Fortuna não o pegue duas vezes com a mesma artimanha. É forçar a Fortuna a ser cada vez mais criativa caso decida fazê-lo vítima de mais uma de suas crises.

Uma vez que aceitamos a natureza da Fortuna, podemos finalmente fazer as pazes com ela. Talvez possamos até nos tornar gratos: que outra figura poderia nos oferecer presentes além do que merecemos, quando mostra sua face agradável, e oportunidades para evoluir e ficarmos mais fortes, quando mostra seu lado sombrio?

“Never let a good crisis go to waste”

– Winston Churchill

Cada vez mais vejo que os grandes gestores, tem um lado filosófico nas suas cartas!! Obrigado por compartilhar essa dádivda

Gostei muito do texto especialmente por valer-se da Filosofia para explicar como operam a Estatística e a Probabeilidade. Uma aula muito bem elaborada. Obrigada.