“Que possas viver em tempos interessantes” (provérbio chinês)

Temer e Trump; um comparativo

À primeira vista os presidentes Temer e Trump têm pouco em comum, além de serem ocupantes recentes do cargo e de lá terem chegado por trajetórias, digamos, pouco convencionais. Trump é um neófito em política que fez fortuna no ramo imobiliário (onde também colecionou alguns fracassos) que, ultimamente, vivia papel de “empresário-celebridade” com incursões pouco dignas pelo submundo dos reality shows. Chegou à presidência com um discurso incendiário, nacionalista, xenofóbico e protecionista, cujo teor abertamente populista alienou boa parte de seu próprio partido mas ressonou fortemente entre certas demografias – em particular, a população branca que vive em áreas rurais e no interior (regiões industriais em declínio, conhecidas como “rust-belt”), de média escolaridade e baixa renda, maior vítima da derrocada do emprego industrial e da estagnação da renda que sobreveio à onda de globalização, avanços tecnológicos e automação das últimas décadas.

Temer, ao contrário, é uma velha raposa da política tradicional que aproveitou a implosão política da titular para chegar à presidência. Diferente de Trump, Temer é avesso a populismo por temperamento. Reuniu uma equipe econômica tarimbada, empenhada em juntar os cacos das ruinosas políticas nacionalista e populista de sua antecessora. Cacique de um partido envolvido até a medula em corrupção, tudo indica que Temer carregue a mácula de financiamentos ilegais de campanha (que, de resto, corroeu a maior parte da política brasileira) – mácula que, comprovada, o deixa exposto ao mesmo destino da antecessora, a cassação.

Há mais semelhanças entre os presidentes do que parece, porém. Ambos lideram governos impopulares (embora Trump ainda esteja longe da impopularidade de seu colega brasileiro, ostenta o incômodo título de presidente recém-empossado mais impopular da história americana), cuja legitimidade é contestada (Temer, pelas circunstâncias em que ascendeu ao cargo; Trump, por ter perdido o voto popular e sido beneficiado pela interferência de uma potência estrangeira na campanha eleitoral). A credibilidade de ambos sofre desgaste de escândalos e vazamentos comprometedores (as delações da Lava Jato num caso, gravações de conversas sigilosas entre assessores e oficiais russos, noutro) que resultam numa procissão de ministros sobre o cadafalso. Com baixa popularidade e enfrentando uma imprensa hostil, Temer e Trump se colocam o desafio de reformas ambiciosas: Trump quer aliviar a tributação sobre empresas e taxar importados (elevando barreiras comerciais). Suas políticas são fiscalmente expansionistas (sobretudo via aumento de gastos militares e investimento em infraestrutura). Temer, por outro lado, abraça uma visão mais liberal e elegeu o saneamento das finanças públicas como prioridade. Propôs uma ambiciosa reforma da Previdência, seguida de minireformas tributária e trabalhista. Tenta emplacá-las no Congresso no momento em que seu governo sofre maior pressão da opinião pública. Assim como Trump, conta com maioria no congresso. Como Trump, sua base parlamentar é volúvel e pode se evaporar a qualquer momento, ao sabor de crises e da opinião pública.

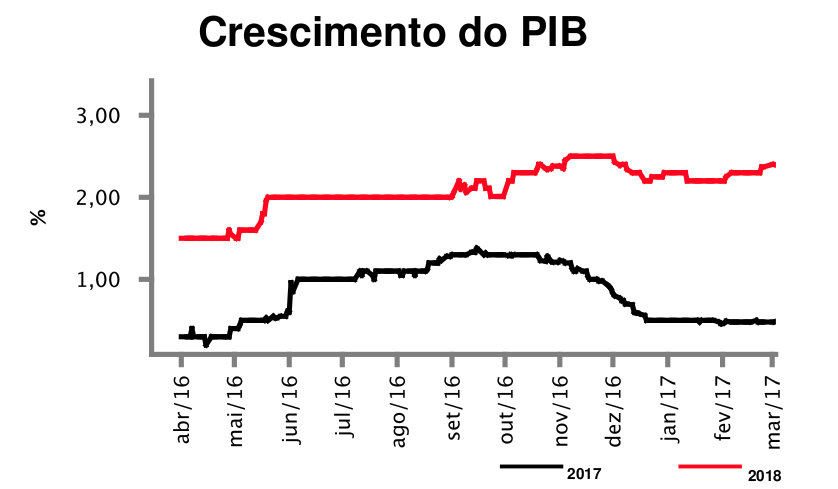

Temer se agarra aos incipientes efeitos positivos de suas políticas econômicas, sobretudo à inflação cuja queda consistente possibilitou ao COPOM promover o segundo corte de 75bps, em fevereiro. O desemprego continua a aumentar (atingiu 12,9 milhões de desempregados em fevereiro) na esteira da queda da atividade. Há indícios, contudo, que a recessão tenha batido no fundo do poço. De fato, após um recuo de 3,6% em 2016, analistas esperam um crescimento de 0,5% em 2017 e 2,4% em 2018.

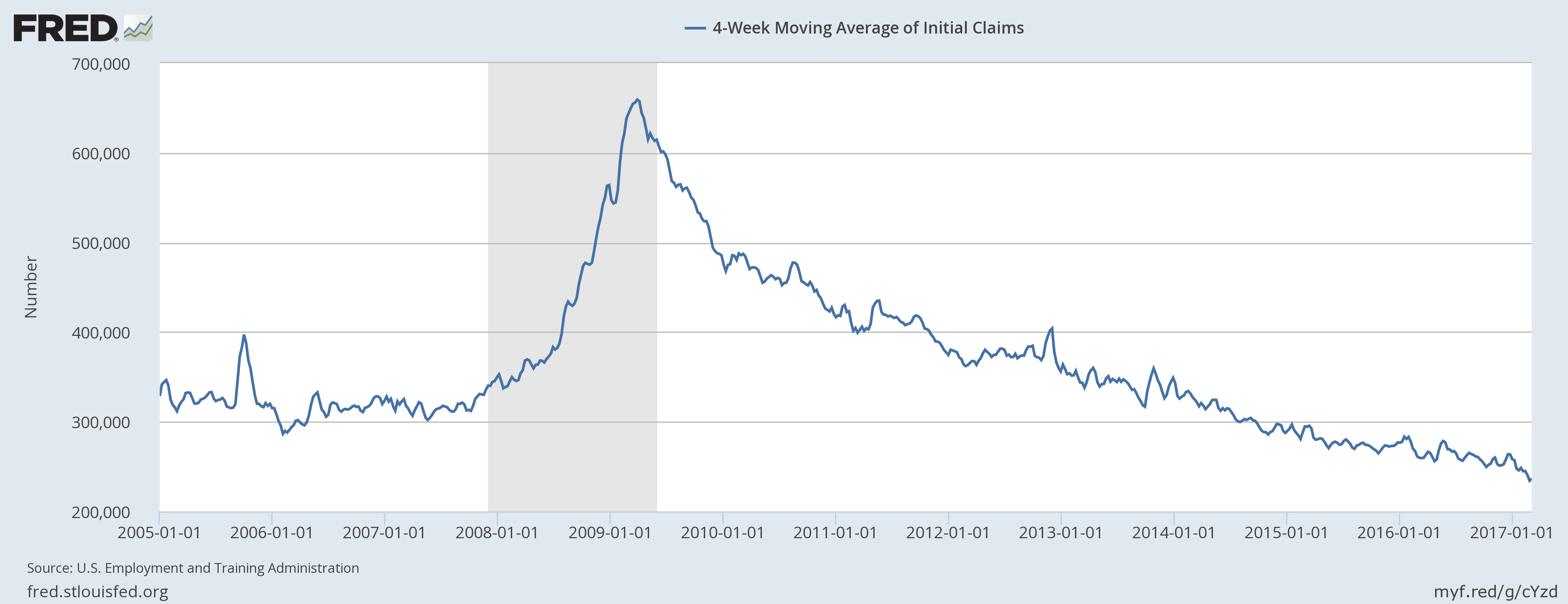

As políticas de Trump, se levadas a cabo (há dúvidas de que sua desastrada equipe reúna capacidade para tal, mas é cedo), seriam reflacionárias (isto é, tenderiam a elevar a inflação) num momento em que a economia americana vem ganhando momento de forma consistente. De fato, a economia se aproxima do pleno emprego (gráfico 1 e 2: desemprego e pedidos de seguro desemprego, respectivamente) enquanto a atividade continua a se aquecer (gráfico 3: índice de gerentes de compra).

Após oito anos de crescimento anêmico e baixa inflação, a economia parece ter atingido “velocidade de escape”, isto é, saído da armadilha de liquidez dos juros zero com a inflação retornando à meta de 2% do FED – ainda que Trump tropece nas reformas ou deixe de entregar uma política fiscal expansionista. Não por outro motivo, o FED prometeu antecipar o próximo aumento de juros para março, causando certo frisson nos mercados e interrompendo a impressionante sequência de altas que levou as bolsas a níveis recordes em fevereiro. Já o risco desse FED entornar o caldo, aumentando demais os juros, parece baixo; a maioria de seus membros são de pura extração keynesiana e já deixaram claro, em mais de uma ocasião, que preferem o risco de inflação (contra qual dispõem de instrumentos monetários) ao de deflação (diante do qual o FED é impotente, pois os juros esbarram no limite inferior zero).

Assim que Temer e Trump, presidindo sobre economias em pontos inteiramente distintos do ciclo econômico estão, paradoxalmente, diante de encruzilhadas semelhantes – com larga gama de desfechos possíveis. Se Temer fracassar na aprovação da reforma da Previdência, o resultado será quase certamente um desastre para a economia e mercados brasileiros. Se tiver êxito – e o FED não estragar a festa – é muito provável que a melhora prossiga. Os cenários que se descortinam diante de Trump são menos preto-e-branco, já que a economia americana está fundamentalmente saudável. De fato, um cenário provável é que o governo Trump, paralisado por discórdia interna e minado por suspeitas, pouco consiga realizar ou aprovar no primeiro ano. Por outro lado, o potencial para decisões catastróficas de política externa (conflito armado com a China?) não é desprezível sob Trump. Decididamente, vivemos em tempos interessantes.

Desempenho fevereiro de 2017: Fundo Zarathustra

Nós, gestores do Fundo Giant Zarathustra, não temos a pretensão de antever o futuro. Como os filósofos da Antiguidade, nossa única certeza é a impossibilidade da certeza. Nossa gestão é fundamentalmente agnóstica sobre o futuro e isso nos ajuda a evitar a armadilha de visões dogmáticas que, não raro, se tornam presas de sua própria inflexibilidade. Mas, quaisquer que sejam as surpresas que nos reserve o futuro, nosso empenho é para que o os modelos do Fundo Giant Zarathustra consigam sempre se adaptar ao novo cenário e explorá-lo para gerar retorno positivo. Amém.

Em fevereiro a estratégia Giant Zarathustra gerou +5,21% de retorno, com destaque para os modelos de tendência de juros e câmbio, e modelos volatilidade.

Veja os dados consolidados do fundo

In 2016 the US government spent $1 trillion more than it received in ‘income’…this is almost double the previous year’s deficit, and comes 8 years into a so-called ‘recovery’: a 12 month period in which there was no major war, no recession, no big new infrastructure spend, and no bank bailouts or other crises.

The Net current position of the government is this – it is in debt to the tune of $19.3 trillion.

The biggest asset of the US government is the $1 trillion in student debt on its balance sheet. This is slightly more than the $980 billion that the government ‘owns’ in the form of military equipment and Federal land.

The Treasury Department failed the audit carried out by the Government Audit Office (GAO), as it frequently does. The GAO reported that they were unable to get their hands on all the accurate data, because for example, the Pentagon doesn’t possess an accurate inventory.

Qualquer empresa dirgido dessa maneira ja teria falido e os donos presos. Como fala na proprio relatorio-“The projections in this Financial Report indicate that current policy is not sustainable. As discussed below, if current policy is left unchanged, the debt-to-GDP ratio is projected to fall about 6 percentage points by 2024 before commencing a steady rise to 252 percent in 2091 and is projected to rise continuously thereafter. Preventing the debt-to-GDP ratio from rising over the next 75 years is estimated to require some combination of spending reductions and revenue increases that amount to 1.6 percent of GDP over the period. While this estimate of the “75-year fiscal gap” is highly uncertain, it is nevertheless nearly certain that current fiscal policies cannot be sustained indefinitely”.

Caro Jorge, eu sugere que voce ler the “Financial Report of the United States Government”, antes de falar que ‘ que a economia americana está fundamentalmente saudável.’

O link e aqui-https://www.fiscal.treasury.gov/fsreports/rpt/finrep/fr/16frusg/01112017FR_(Final).pdf

Obrigado pelos comentários e pelas sugestões de artigo, enviadas por email. Ainda não tive tempo de lê-los (acabei de retornar de viagem) mas estão em minha lista. Como você corretamente apontou, minha visão do governo Trump é crítica e isso aparece nas cartas. Mas tento não ser dogmático e estou sempre aberto a refutação. Torço para Trump fazer um bom governo e desmentir os céticos, mas não é o que vejo nesses primeiros meses.

Obrigado pelo link ao relatório do Treasury. O prefácio do Secretário Lew parece confirmar minha impressão da economia americana como “fundamentalmente saudável”, ao menos no curto prazo:

“Under President Obama’s leadership, there has been substantial economic and fiscal progress, showing what is possible when strategic investment is paired with smart reform. Labor market conditions continue to improve, we have added millions of jobs to the economy and GDP has grown steadily. Globally, the United States remains a driver of steady economic growth.

In Fiscal Year 2016, the Nation’s economic gains contributed to increased revenues and sustainable deficit financing for the next decade. The Government’s estimated long-term fiscal gap continues to be reduced by the provisions of the Affordable Care Act of 2010, Budget Control Act of 2011, and the American Taxpayer Relief Act of 2013. These and other measures support our economy, allow our government to operate more efficiently, and support long term fiscal health.”

É verdade que há desafios fiscais de longo prazo e que esses desafios fiscais podem ser seriamente agravados por políticas expansionistas, como promete Trump. Mas, nesse momento, dado o atual mix de política fiscal e monetária, me parecem confortavelmente administráveis.