![]() Download PDF: O que está acontecendo com o Zarathustra e o Projeto Foundation

Download PDF: O que está acontecendo com o Zarathustra e o Projeto Foundation

O que está acontecendo com o Zarathustra e o Projeto Foundation

“Come back when you have a bad year”

Ao longo dos anos, tive a oportunidade de visitar diversos alocadores institucionais renomados ao redor do mundo. Toda visita era um grande aprendizado pois algumas instituições estão escolhendo gestores há múltiplas décadas, muitos deles quantitativos, então naturalmente as reuniões sempre foram extremamente profundas e técnicas.

Por melhor que fossem essas reuniões, elas sempre terminavam nesse banho de água fria: “Come back when you have a bad year”. Essa frase nunca saiu da minha cabeça. Eu chegava com muito orgulho do histórico brilhante do Zarathustra, só para cair do cavalo ao ouvir essa afirmação. Eu, do alto da minha arrogância pensava: “Sim, terei um ano ruim, mas o que isso vai mudar? O que eles esperam que aconteça?”

Hoje, depois de um ano como 2023, consigo entender. É o tipo de entendimento que não pode ser aprendido em um livro ou ensinado em uma carta. A única forma de entender é sentir na pele.

Como vocês certamente perceberam, atravessamos um ano de 2023 difícil para a estratégia do Zarathustra, com um resultado muito aquém do que nos é esperado. O objetivo dessa carta é explicar, sem floreios, o que está acontecendo com o fundo e o que estamos fazendo para interromper imediatamente esse período ruim, além de evitarmos que um novo período como esse se repita no futuro.

Esta carta está dividida em duas partes: a primeira explica com detalhes a performance recente do fundo Zarathustra, explicitando as principais dificuldades enfrentadas por nossas estratégias ao longo do último ano; a segunda parte explica, de forma inédita, os principais projetos que viemos desenvolvendo ao longo do último ano, e o que esperamos alcançar com eles.

Informações preliminares essenciais

O Zarathustra é composto hoje por 40 estratégias diferentes atuando em paralelo. Ao todo, essas estratégias operam nos mercados de ações, juros, câmbio e commodities ao redor do globo. Vale ressaltar também que, atualmente, todos os modelos dentro do fundo atuam de forma completamente independente, sem nenhum tipo de influência no comportamento dos outros modelos.

Cada modelo é construído em cima de um ou mais sinais de alpha – que são informações sobre determinado ativo que tenham algum poder preditivo sobre sua variação de preço no futuro.

Atualmente, aproximadamente 70% dos sinais de alpha usados pelo Zarathustra são sinais de tendência de médio/longo prazo – sinais que apostam na autocorrelação dos retornos de determinado ativo ao longo do tempo, em outras palavras, na inércia dos preços (o que está subindo tende a continuar subindo, o que está caindo tende a continuar caindo). Os outros 30% são sinais bastante variados, mesclando alphas de fatores, tendência de curto prazo, reversões, etc.

No quesito geográfico, o fundo tem 60% de sua exposição em mercados globais, e 40% no Brasil.

Com essas informações, passa a ser possível entender o momento que estamos atravessando, assim como o que esperamos para o futuro.

Parte I – Momento Atual: o Inverno da Tendência

O título desta seção é autoexplicativo. O ano de 2023 foi um ano péssimo para os sinais de tendência ao redor do globo. Para ser mais exato, a segunda metade de 2022 já havia sido ruim para seguidores de tendência no Brasil, apesar de ter sido positiva lá fora. Em 2023 nenhuma geografia se safou. Algumas fontes atribuem ao ano passado o título de um dos piores anos desde o ano 2000 para seguidores de tendência, ficando atrás apenas de 2015 – ano em que nosso resultado foi bom graças à exposição exclusiva ao mercado brasileiro, naquela época.

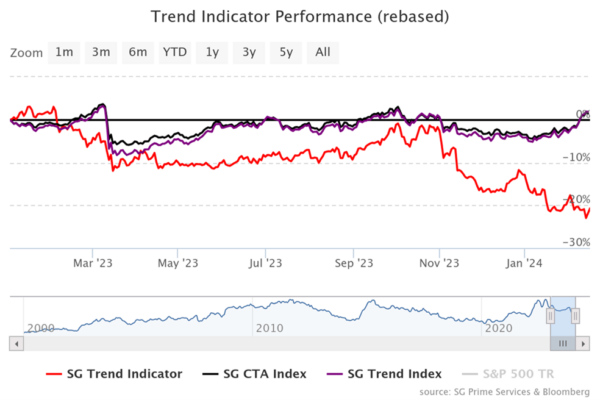

O gráfico abaixo mostra a performance de alguns dos índices de seguidores de tendência ao redor do mundo. Os resultados do ano passado não foram nada animadores.

Podemos especular sobre as possíveis razões para tal: no Brasil, a esquizofrenia do governo, lá fora, o fantasma da inflação que transformou a taxa de juros de referência para o mundo (EUA) numa verdadeira montanha russa. Sem contar guerras, quebra de bancos e afins. Para fins de simplificação, o que nos interessa é o movimento dos preços, que foi constante em sua inconstância: alta volatilidade sem um direcional claro em praticamente todos os mercados ao redor do globo.

Caso você não seja um grande especialista em modelos de tendência, não se preocupe, cabe aqui um pequeno esclarecimento. Para esse tipo de estratégia, movimentações fortes e consistentes ao longo do tempo são pratos cheios, que costumam trazer retornos muito expressivos. Por outro lado, alta volatilidade sem direcional formam a pior situação possível. Nesses momentos, as estratégias de tendência sinalizam entradas falsas, o que gera muitas pequenas perdas sequenciais, fazendo o fundo sangrar. O ano de 2023 foi um exemplo perfeito desse segundo caso.

Mas o que isso quer dizer? Isso significa que os modelos de tendência não vão mais funcionar? Esse momento pode ser considerado um indício de que os sinais de tendência estão perdendo efetividade?

A resposta curta para essas perguntas é não. Para o leitor exigente, entretanto, a resposta adequada requer uma melhor elaboração.

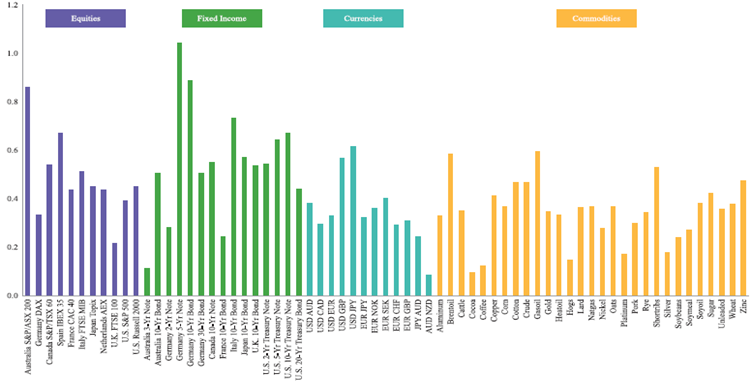

Os sinais de tendência são velhos conhecidos da literatura acadêmica, sendo talvez o tipo de sinal mais estudado ao longo dos anos. Alguns dos estudos datam sua eficiência e consistência há quase 140 anos. Abaixo está um estudo realizado pela gestora americana AQR, que mostra o resultado de modelos simples de tendência em diversas classes de ativo ao redor do mundo, considerando os dados desde 1880 até 2016.

Neste estudo, podemos notar, não só que esse tipo de estratégia funciona – tem sharpe positivo para todas as classes de ativo – mas também que funciona excepcionalmente bem para alguns ativos específicos, alcançando um sharpe próximo de 1 para uma janela de quase 140 anos. É uma observação nada menos do que espetacular.

Podemos especular as causas do funcionamento desse tipo de sinal, postulando, por exemplo, que o comportamento de manada é inerente às pessoas. Dado que o mercado é feito de pessoas, essa estratégia é eficiente para gerar alpha. Não vou entrar nesse tipo de discussão filosófica nesta carta. Meu objetivo aqui é apresentar 3 argumentos fortes que indicam que modelos de tendência não pararam e nem vão parar de funcionar, e que eles precisam estar na carteira de todo investidor.

1. Possuem retorno esperado positivo e média de retornos elevada.

Para além do estudo que já mencionamos, existe uma infinidade de artigos científicos que comprovam essa afirmação. Para não me estender demais aqui, coloquei uma seleção dos principais artigos que comprovam o funcionamento do sinal de tendência em uma seção específica ao final desta carta. Caso o leitor queira se aprofundar, vale a pena dar uma olhada.

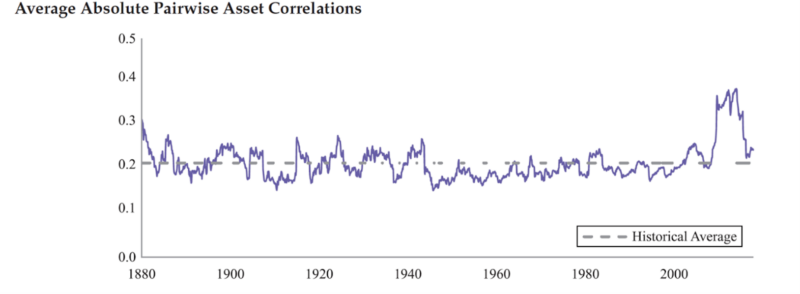

2. São uma fonte de retornos descorrelacionados dos ativos e estratégias tradicionais.

Conforme verificável no mesmo artigo mencionado acima, a correlação média desse tipo de modelo com outros tipos de estratégia fica próxima de 0,2, considerando janelas móveis de 36 meses. Isso significa que, além de ser uma fonte de retornos significativa, é também uma ferramenta poderosíssima para diversificação.

3. Não existe estratégia que vença sempre.

Seja o gestor o Warren Buffet, George Soros, Ed Thorpe ou qualquer nome que você consiga pensar. O único que talvez tenha “conseguido” realizar esse feito inédito por várias décadas foi Bernie Madoff, mas você sabe o que aconteceu. Nem mesmo o lendário Medallion da Renaissance se encaixa aqui, segundo entrevista do próprio Peter Brown contando sobre as crises que enfrentou no podcast “Goldman Sachs Exchanges: A conversation with Renaissance Technologies CEO Peter Brown”. Essa máxima é verdadeira inclusive fora do mundo dos investimentos: de todos os pontos que Roger Federer disputou em sua carreira – desculpem os fãs do Djoko, mas estamos falando do melhor tenista de todos os tempos – ele ganhou “apenas” 54% deles.

Assim como qualquer tipo de estratégia, os modelos de tendência são ganhadores no longo prazo, mas passam por momentos ruins ao longo do tempo. Momentos com resultados acima da média são seguidos por períodos de resultados abaixo da média, e assim por diante. Já demonstramos que a média nesse caso é elevada, mas há volatilidade nos resultados e, por essa razão, são esperados períodos difíceis.

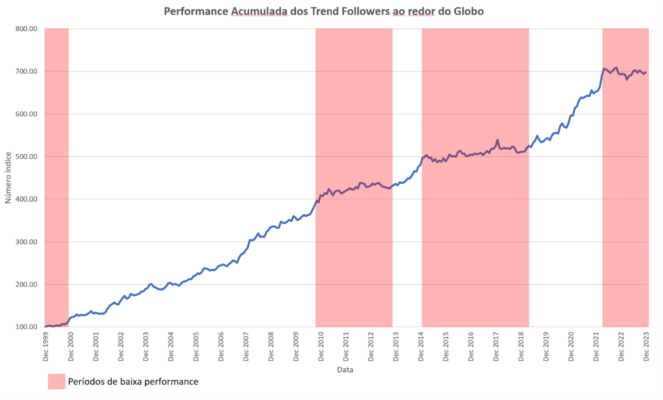

O gráfico abaixo mostra a performance acumulada do Eurekahedge CTA/Managed Futures Hedge Fund Index (Ticker Bloomberg – EHFI286), um índice composto por seguidores de tendência ao redor do mundo.

Apesar dos altos retornos, é possível notar períodos longos praticamente sem performance. Isso é parte integrante da estratégia. Esse é o trade off necessário para capturar esse tipo de alpha.

Aqui vale um pequeno desvio para elaborarmos um raciocínio óbvio, mas frequentemente ignorado. Variância entre momentos bons e ruins é a definição de risco. Risco é igual a incerteza em relação aos resultados. O ativo livre de risco no Brasil é o Tesouro pós-fixado, que remunera próximo ao CDI. Qualquer ativo que ofereça um retorno maior do que o CDI, necessariamente possui algum risco. Se existe algum risco, existe incerteza. Caso você se depare com um ativo que ofereça um retorno elevado, cujas especificações não incluem incertezas, esteja seguro que você está sendo vítima de uma fraude.

Voltando ao nosso tópico, momentos ruins são completamente esperados. Mas o que isso significa? O quão esperados são?

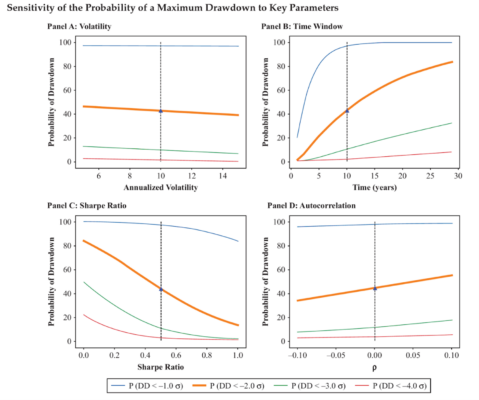

Para responder a essa pergunta, usaremos o estudo “Drawdowns” feito pela gestora inglesa Man AHL e publicado no The Journal of Portfolio Management em 2020.

Nesse estudo, a gestora calcula a probabilidade de um drawdown (queda máxima – distância entre o all time high da cota de um fundo para o pior vale subsequente) segundo a sua magnitude, para cada nível de volatilidade, janela de tempo decorrida, sharpe da estratégia e a autocorrelação.

Metodologia: A probabilidade de atingir um drawdown máximo de um, dois, três e quatro sigma (desvios padrão anuais). Ou seja, caso um fundo tenha uma volatilidade de 10% por exemplo, cada uma das linhas representa as chances de um drawdown de 10%, 20%, 30% e 40% respectivamente. Em todos os casos, os retornos são normais e distribuídos identicamente. No gráfico A, varia a volatilidade enquanto mantemos constante o índice Sharpe, no B varia a janela de tempo, no C varia o Sharpe e no D a autocorrelação. A linha vertical tracejada corresponde ao caso base de 10% de volatilidade anualizada, janela de 10 anos, Sharpe anualizado de 0,5 e autocorrelação de 0,0, que é uma boa proxy para as estratégias que compõem o Zarathustra.

Segundo esse estudo, há uma probabilidade altíssima – próxima de 100% – de que o Zarathustra tivesse sofrido um drawdown de até 1 desvio padrão (10%), o que de fato já aconteceu em alguns momentos da história do fundo. Há uma probabilidade de aproximadamente 40% de que já tivéssemos sofrido um drawdown de 2 desvios padrões (20%), o que aconteceu uma vez na história no Joesley Day (~-18%).

Enquanto escrevo essa carta, estamos com um drawdown de aproximadamente -4%. Aqui entra uma distinção importante a ser feita: na convenção, para calcularmos o drawdown de um fundo, o benchmark não é levado em consideração. Inclusive, o estudo acima é feito dessa maneira. Com isso, quando dizemos que o drawdown do fundo está em -4%, não estamos levando em conta o CDI, que atualmente é bastante alto no Brasil. Se ajustarmos este valor pelo CDI desde que identificamos um enfraquecimento dos sinais de tendência, o fundo estaria com -15% de drawdown, o que ainda seria estatisticamente razoável – repare que aqui estamos considerando as estatísticas de um estudo que subestima o tamanho das quedas, uma vez que ignora a performance do benchmark, para avaliar uma queda relativa ao benchmark. Não é uma comparação academicamente rigorosa, mas mostra o caráter estatisticamente normal desse período o qual estamos atravessando.

Entretanto, nada que eu diga aqui pode mudar o fato de que esse período é incrivelmente doloroso, tanto para nós como para nossos investidores. Internamente, esse período já está sendo tratado – e sentido – como o nosso “segundo Joesley Day”. Nesse caso, menos dramático mas mais torturante.

A solução passiva para esse “inverno” na cota do fundo seria aguardar a volta da eficiência dos sinais de tendência. Essa volta pode acontecer amanhã, assim como demorar algum tempo. Ela vai acontecer, uma vez que está intimamente ligada com o funcionamento dos mercados, mas não temos controle sobre o timing.

Para aqueles que conhecem pessoalmente os integrantes da Giant, o que direi agora vai parecer óbvio. Não consigo enxergar uma realidade alternativa na qual as pessoas aqui não estivessem se sentindo extremamente incomodadas com a situação atual e buscando formas de abreviar imediatamente esse período ruim do fundo. E isso nos leva a solução ativa que encontramos. Esse é o tema da segunda parte dessa carta.

Parte II – O Projeto Foundation

No início de 2023 começamos um projeto grande, que envolve todas as áreas da empresa, batizado de Foundation.

Inicialmente, esse projeto foi pensado com 2 grandes objetivos: melhorar a eficiência da nossa operação e da nossa pesquisa como um todo, além de possibilitar explorarmos de forma significativa sinais de alpha que, até hoje, pouco conseguimos explorar.

Para fins de simplificação dessa carta, não mergulharei com profundidade nos detalhes operacionais do projeto, mas sim na ideia geral e nas implicações esperadas com sua implementação. Apesar disso, é impossível explicar com alguma credibilidade os resultados esperados sem explicar o mínimo da operação do projeto, por isso peço ao leitor um pouco de paciência.

A arquitetura do Zara

De forma geral, o Foundation representa uma mudança de arquitetura para o Zarathustra.

Como mencionado no início dessa carta, hoje o fundo está estruturado como uma junção de diversos modelos independentes, assim como uma gestora multi-mesas – diversos books separados que operam de forma independente, com books de risco e mandatos diferentes. No nosso caso, cada um desses books é um modelo.

Nesse formato, os sinais de alpha são os inputs considerados para a elaboração de uma sequência de regras de trading, que visam explorar algum tipo de indício sobre uma possível movimentação de preço esperada para cada um dos ativos.

Modelo: Sinais de Alpha (input) + Sequência de Regras = Carteira Teórica (output)

Assim como em uma gestora multi-mesas, cabe ao CIO atribuir o bolso de risco para cada uma das diferentes mesas. Na Giant não é diferente: o peso de cada um dos modelos dentro da carteira do fundo é definido nos comitês trimestrais de gestão.

O Foundation muda totalmente esse formato, porque o conceito de “modelo” deixa de existir.

Vamos com calma aqui. Para simplificar a explicação, vamos assumir um fundo com apenas 3 modelos, e que todos operem apenas ações da Petrobras, de formas diferentes. Para facilitar ainda mais, vamos assumir que cada um deles use apenas um sinal de alpha cada. No formato anterior, os três operariam de forma independente, um sem enxergar o que os outros estão fazendo.

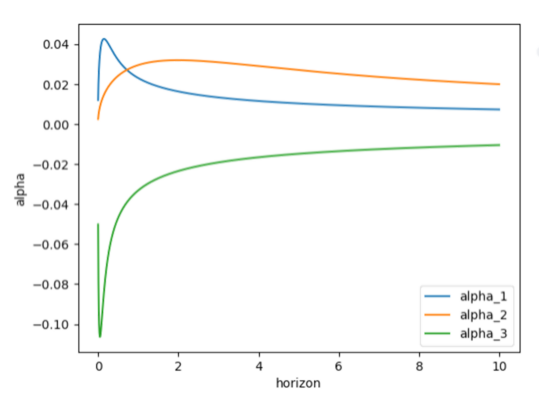

Na estrutura do Foundation, cada um dos sinais de alpha será convertido em uma função, que mostra o retorno esperado daquele ativo para diversas janelas de tempo.

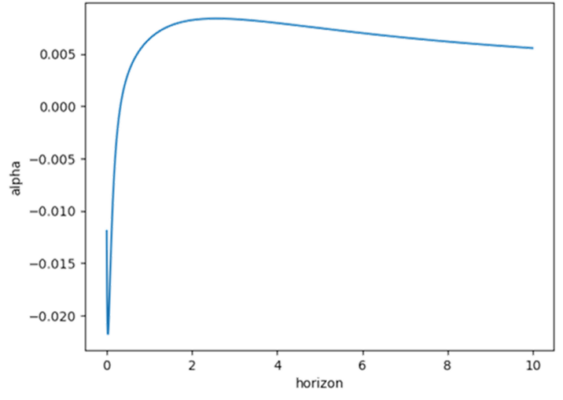

Posteriormente, essas funções serão combinadas, unificando todas as informações que temos sobre aquele ativo em uma única função de retorno esperado. Abaixo está a representação visual desse exemplo hipotético.

No gráfico acima podemos ver as projeções dos 3 sinais de alpha, sendo que no eixo vertical está o alpha esperado (para facilitar, o retorno esperado) e no eixo horizontal o tempo (pode ser em dias, minutos, segundos etc.)

Neste segundo gráfico está representada a combinação dos 3 sinais de alpha. Note que, nesse exemplo, apenas atribuímos o mesmo peso para todos os sinais, o que não seria adequado na prática. O peso atribuído para cada sinal é proporcional ao nível de confiança que temos nele, ou seja, sinais com baixa confiança serão penalizados na alocação. Essa informação é relevante porque já indica a primeira “solução ativa” que o novo formato oferece ao problema – inevitável – de que um sinal pare de funcionar por uma determinada janela de tempo: se o poder de previsão de determinado sinal perder eficiência em algum momento, o peso desse sinal será penalizado até que volte a normalidade.

Essa mesma lógica de combinação será aplicada aos 40 modelos do Zarathustra, que operam milhares de ativos ao redor do mundo. Logo, teremos uma função de alpha esperado – que combina diversos sinais de alpha – para cada um dos ativos que operamos.

Todas as funções resultantes serão incorporadas por um otimizador central, que levará em conta os custos de transação estimados para cada ativo e cada nível de volume para gerar uma carteira que maximize o retorno esperado do fundo, dadas as restrições que desenhamos (aqui talvez seja relevante mencionar o target de volatilidade de 10%, assim como métricas que evitem concentrações excessivas).

Apenas com esses conceitos, já é possível perceber que o projeto muda completamente a arquitetura do fundo. O fundo deixará de funcionar como um multi-mesas, uma vez que o Foundation procura converter toda a propriedade intelectual que criamos ao longo dos últimos 12 anos em uma máquina unificada de trading, eliminando ineficiências operacionais e custos de transação para que possamos “espremer” ao máximo os sinais de alpha que já encontramos ao longo do tempo. Note também que, até aqui, todos os sinais de alpha, que são o grande insumo das estratégias, continuam os mesmos. O projeto, por enquanto, é apenas uma nova abstração sobre o mesmo Zara. Mas isso mudará logo adiante.

Quais são as implicações do Foundation?

1. Novas fontes de Alpha

Ao longo dos últimos 12 anos, desenvolvemos muitas linhas de pesquisa sobre diferentes tipos de alpha ao redor do mundo. O processo de pesquisa é, de muitas maneiras, bastante frustrante, uma vez que a maior parte das linhas desenvolvidas não chegam a um modelo robusto o suficiente, e terminam sendo engavetadas.

Uma das principais razões práticas para essa alta taxa de mortalidade das pesquisas é o fato de que, não basta encontrarmos um sinal que tenha poder preditivo sobre determinado ativo, mas é necessário também elaborar uma forma eficiente de explorar esse sinal sem que os custos de transação corroam completamente a performance da estratégia.

Isso é um ponto crucial para o leitor entender. Quando falamos sobre custos de transação, muitas pessoas pensam nas taxas cobradas pelos intermediários (corretagens, emolumentos, etc), mas não é sobre isso que estamos falando. O custo mais relevante para fundos como Zarathustra é o custo de impacto: como o preço de determinado ativo se move uma vez que mandamos nossas ordens para o mercado. Esse impacto acontece, não só no ativo que estamos operando, mas também em qualquer ativo relacionado a este – por exemplo, se entramos comprando Futuros de DI no vértice F25, isso impactará diretamente os outros vértices da curva.

Após muito estudo e trabalho criando métricas e ferramentas, estimamos economias significativas de custo de transação com o Foundation, de modo que esse poderia facilmente ser elencado como um dos principais ganhos do projeto. Por outro lado, por ser um tema muito diferente do que estamos tratando nesta carta – que não poderia ser classificada como curta – decidimos tratá-lo de forma exclusiva numa próxima publicação.

Por enquanto, é suficiente perceber que a dificuldade de implementar estratégias por causa de custos de transação punitivos desaparece na estrutura do Foundation. Uma vez que os sinais serão todos combinados antes de realizarmos qualquer operação, muitos dos sinais que encontramos que não eram suficientes para gerarem uma estratégia por si só, agora poderão ser prontamente aproveitados na nova estrutura – e não são poucos.

Para clarificar esse conceito, pense que cada sinal de alpha é uma peça de um quebra-cabeça, que representa a totalidade das informações disponíveis sobre determinado ativo. No formato anterior, elaborávamos estratégias para explorar cada uma das peças de forma independente. Como algumas peças não permitiam uma estratégia eficiente por si só, eram deixadas de lado. No Foundation, montaremos o quebra-cabeça e operaremos em cima da imagem completa.

Essa analogia é boa porque deixa muito claro o que estamos fazendo. Por outro lado é ruim, porque parece que somos idiotas por não termos feito isso antes. A verdade é que a intuição por trás disso é simples, mas a operação é extremamente complexa de ser feita.

Além disso, esse formato só faz sentido se você realmente tem muitos sinais de alpha já pesquisados. No caso de poucos sinais, é um aumento absurdo de complexidade para pouquíssimo ou nenhum ganho. Provavelmente, mesmo que tivéssemos chegado nessa estrutura anteriormente, não valeria a pena implementá-la. O momento é agora.

Essa nova estrutura nos permitirá aumentar a exposição do fundo a outros tipos de sinais, reduzindo assim nossa dependência dos sinais de tendência de longo prazo – que tem sido nosso grande algoz ao longo desses últimos tempos. Além disso, o Foundation é uma estrutura que possibilita aumentarmos a exposição a sinais que, historicamente, tem um sharpe mais elevado do que os sinais que exploramos de forma mais intensiva hoje. Voltaremos a falar sobre esse assunto mais adiante, mas para que essa afirmação não soe como uma promessa vazia, precisamos antes entender de forma clara uma das implicações mais importantes do projeto: eficiência de capacity.

2 – Eficiência de Capacity

Ao mencionarmos a palavra capacity, o leitor com experiência de mercado pode se sentir tentado a deduzir todo o possível conteúdo desta seção da carta: o Foundation aumenta a capacity do fundo, já que aumenta o número de sinais explorados – pronto, vamos pular para a próxima seção. Essa lógica é verdadeira, mas não é sobre isso que queremos falar, por isso, peço que o leitor não caia nessa tentação, uma vez que o conteúdo dessa seção não é trivial.

A arquitetura “por modelos” apresenta algumas dificuldades quando o assunto é capacity. A principal delas é o fato de que são necessárias regras arbitrárias na constituição de uma estratégia, as quais invariavelmente limitam a capacity da estratégia como um todo. Isso se deve ao fato que a capacity de uma estratégia estará sempre limitada pela liquidez do ativo mais ilíquido que a compõe.

Para ilustrar esse fato, vamos usar um exemplo hipotético.

Imagine que temos um modelo de fatores em ações, cuja estratégia seja ranquear todas as ações que compõem o IBRA segundo o fator momentum e alocar com pesos iguais nas 3 ações melhores ranqueadas. Imaginemos que esse seja o ranking resultante:

| Papel | Momentum Score |

| Petrobrás ( PETR4) | 7.0 |

| Itaú (ITUB4) | 6.9 |

| Ferbasa (FESA4) | 6,7 |

| Suzano (SUZB3) | 6.6 |

| … | … |

Nesse modelo hipotético, montaríamos posições em PETR4, ITUB4 e FESA4 apenas, uma vez que temos a regra de alocar nas 3 melhores ranqueadas. O problema aparece quando consideramos a liquidez de cada um desses papéis: Petrobrás e Itaú são empresas muito líquidas, o que não é verdade para a Ferbasa. O fato de Ferbasa ser uma das ações elegíveis para investimento nesse modelo limita o tamanho máximo possível para o modelo como um todo, já que provavelmente teremos que alocar ⅓ do peso total do modelo nessa ação em algum momento. Claro que podemos estipular critérios de liquidez para filtrarmos o universo de ativos elegíveis para investimento, mas isso significa deixar de explorar bons sinais de alpha, o que também não é um cenário ideal.

No Foundation, esse mesmo exemplo se daria de uma maneira um pouco diferente. Conforme já explicamos, cada ativo terá uma função de retorno esperado para cada janela de tempo, assim como uma função de custo (cujo principal fator de influência é a liquidez do ativo) para cada nível de volume – ativos pouco líquidos tem um custo de impacto maior, enquanto ativos líquidos tem um custo menor.

Nesse caso, essa seria a tabela a ser considerada – para fins de simplificação, vamos travar a janela de tempo – na realidade não teremos um número, mas sim uma função de retorno ao longo do tempo – assim como o volume a ser negociado – que também é uma função de custo por volume:

| Papel | Retorno Esperado | Custo Estimado |

| Petrobrás ( PETR4) | 5% | 0,5% |

| Itaú (ITUB4) | 4,8% | 0,5% |

| Ferbasa (FESA4) | 4,7% | 3,5% |

| Suzano (SUZB3) | 4,6% | 0,5% |

| … | … |

Com essa nova abstração, a decisão de investimento muda de algumas maneiras.

Primeiro, uma vez que temos uma função de custo para cada ativo, podemos considerar o retorno esperado líquido de custos para tomar nossa decisão. Nesse caso, Suzano apresenta um retorno esperado melhor do que Ferbasa, por isso poderíamos priorizar a primeira na alocação. Mas verdade seja dita, isso não seria necessário, uma vez que a regra arbitrária de alocar apenas nas 3 melhores ações se torna completamente obsoleta nesse novo formato. Podemos alocar em um número ilimitado de ações, desde que o retorno esperado pós-custos seja positivo. Por fim, o volume de alocação em cada ativo também não precisa ser pré-definido. Podemos, por exemplo, estipular um volume de alocação em Ferbasa cujo custo fique próximo dos mesmos 0,5% das outras ações. Essa flexibilidade que o Foundation traz aumenta significativamente a nossa eficiência para “espremer” o máximo possível de cada um dos sinais de alpha que temos.

Essa decisão de quanto alocar em cada ativo para maximizar o retorno esperado do fundo como um todo é o trabalho de um otimizador central. A cada otimização, serão enviadas novas ordens ao mercado a fim explorar ao máximo nossos sinais de alpha.

E é precisamente esse fato que nos leva para um dos mais importantes objetivos do projeto, que é o tema da próxima seção.

3. O perfil de alpha do Zarathustra: mesma descorrelação, maior sharpe

Com o maior grau de eficiência do projeto Foundation, começa a ser possível uma mudança no perfil das estratégias do Zarathustra. Conforme já mencionamos anteriormente, atualmente o fundo tem uma concentração significativa em modelos de tendência de longo prazo. Temos outros tipos de estratégia que possuem um sharpe esperado mais elevado, mas o peso delas é muito menor, uma vez que, no formato antigo, a capacity é um limitador implacável. A nova estrutura possibilita atribuirmos maior peso para estratégias menos escaláveis – já que não teremos regras arbitrárias ou limitações de liquidez cruzadas entre os ativos.

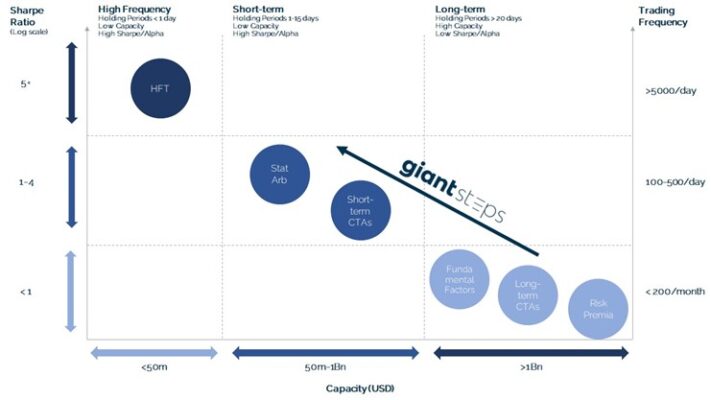

Para ilustrar nosso objetivo, usaremos um gráfico elaborado pelo Morgan Stanley em um estudo recente sobre fundos quantitativos. Nesse gráfico, é possível ver os principais tipos de estratégias utilizadas, assim como uma estimativa de capacity e sharpe para cada uma delas.

O principal objetivo do Foundation é criar a estrutura necessária para possibilitar a migração de parte do risco do fundo, de estratégias de mais longo prazo para estratégias de curto prazo. Com isso, aumentaremos a significância de sinais de tendência de curto prazo (Short term CTAs) e arbitragem estatística (Stat Arb) principalmente.

O resultado esperado é um aumento significativo de sharpe do fundo ao longo do tempo, além de uma maior diversificação entre diferentes tipos de sinais (menor dependência de sinais específicos). Vale ressaltar que essas mudanças não alteram o perfil de descorrelação do Zara, uma vez que aumentam a exposição a estratégias que não são exploradas de forma significativa por outros fundos brasileiros.

Aqui vale mencionar também uma outra implicação não tão óbvia do projeto. Dado que nosso objetivo é aumentar a exposição do fundo a estratégias com menor capacity – aumentando o sharpe do fundo como um todo – o ganho de eficiência mencionado na seção anterior não significará um aumento da capacity do fundo como um todo, pelo contrário, limitaremos ainda mais a capacity do fundo a fim de priorizarmos o incremento no sharpe.

4. Pipeline de implementação

Assim como todo novo projeto na Giant, a implementação acontecerá de forma cautelosa e gradativa. O projeto Foundation está sendo implementado como se fosse um modelo novo dentro do portfólio: isso significa começar com baixíssimo risco dentro do fundo, o qual será incrementado conforme o grau de confiança aumente ao longo do tempo.

Já nos primeiros dias de 2024 implementamos a primeira versão do projeto – um protótipo que só engloba alguns sinais de alpha no mercado brasileiro. Nos próximos meses, adicionaremos todos os sinais de alpha que já pesquisamos em algum momento para a bolsa brasileira. Em seguida, expandiremos o escopo para todas as bolsas que operamos ao redor do mundo. Por fim, adicionaremos todas as outras classes de ativo.

Nossa expectativa é termos a versão completa do projeto – uma réplica do Zarathustra, rodando no novo formato – totalmente implementada até o final do ano, consumindo uma parte ainda limitada do risco do fundo até o final de 2024 (isso funcionará como um teste A/B – ambos os Zarathustras rodando em paralelo, dividindo o risco do fundo).

No ano que vem, aumentaremos gradativamente o risco consumido pelo Foundation até que ele se torne o novo Zarathustra. Paralelamente, aumentaremos o risco dos novos sinais de alpha, mencionados na seção anterior.

Conclusão

O momento atual é doloroso. Nós tivemos o nosso “bad year”, e isso foi combustível para evoluções significativas no nosso processo de gestão.

Posso dizer que nunca estive tão animado como estou agora, vendo a magnitude e as possibilidades que o Foundation traz. Caso ainda não tenha ficado claro ao leitor, é um projeto que tem potencial para elevar o nível de gestão – e de retornos – do Zarathustra para um patamar ainda desconhecido na indústria brasileira.

Assim como em todo projeto ambicioso, sabemos que as dificuldades e os imprevistos não são meras possibilidades, mas sim certezas ao longo do percurso. Entretanto, hoje é muito claro que estamos com o time certo, com a cabeça certa e no timing perfeito para colocar o Foundation de pé.

Quando comecei a escrever essa carta, o meu objetivo era apenas ser completamente transparente com vocês, nossos investidores e amigos, explicando com detalhes tudo o que passamos e tudo o que estamos fazendo. Ao reler tudo o que escrevi até aqui, ouso aumentar um pouco a ambição dessa carta: espero que tenha conseguido contagiá-los com um pouco da nossa animação com relação ao futuro do fundo.

Artigos interessantes sobre trend following:

Takada T, Kitajima T (2022) Trend-following with better adaptation to large downside risks. PLoS ONE 17(10): e0276322.

Este estudo oferece contribuições sobre as causas da recente instabilidade no desempenho do trend following.

- A Century of Evidence on Trend-Following Investing (AQR Capital)

Hurst, B. K., Ooi, Y. H., & Pedersen, L. H. (2017). A Century of Evidence on Trend-Following Investing. Journal of Portfolio Management.

Fornece uma análise abrangente da eficácia do trend following ao longo de um século, discutindo tanto o desempenho histórico quanto as perspectivas futuras.

Babu, Abhilash; Levine, Ari; Ooi, Yao Hua; Pedersen, Lasse H.; Stamelos, Erik. Trends Everywhere. Journal of Investment Management, 15 de maio de 2019.

Oferece evidências empíricas sobre a performance de estratégias de trend following em 82 ativos diferentes, além de em 16 fatores de long short em ações.

Man Group. The Need for Speed in Trend-Following Strategies. Man Institute, janeiro de 2023.

Analisa como diferentes velocidades nos modelos de trend following impactam o retorno ajustado ao risco e a correlação com investimentos tradicionais.

Michael Covel

Uma coleção de white papers sobre trend following que abrange uma variedade de tópicos, desde a origem até estratégias específicas e estudos de caso. Disponibiliza o pdf para os seguintes artigos:

- A Century of Evidence on Trend Following Investing

- Two Centuries of Trend Following

- On the Origins and Nature of Trend Following

- Speculation as a Fine Art: Dickson Watts

- Memoirs of Extraordinary Popular Delusions by Charles MacKay Volume 1; 1841

- Memoirs of Extraordinary Popular Delusions by Charles MacKay Volume 1; 1852

- Reminiscences of a Stock Operator; 1923

- Efficient Market Theory: When will it die?

- Time series momentum

- Trend following and the MCM system: An interview with Paul Mulvaney

- Historical Performance of Trend Following

- The Psychology and Neuroscience of Financial Decision Making

- Economics Needs a Scientific Revolution

- Financial Market History

- The Loser’s Game

- Fifty Years in Wall Street

- Zero Sum Nature of Markets

- Trend Following Risk & Return

- David Hsieh & William Fung: Theory and Evidence

- A Tail of Two Worlds: Fat Tails and Investing

- Too Big to Fail: Long-Term Capital Management

- Bet Sizing: Ed Seykota and David Druz

- Gibbons Burke on Money Management

- Frequency v. Magnitude

- Kelly Original Paper March 21, 1956

- Decision-Making

- History of U.S. Bear & Bull Markets Since 1926

- Making Money From Mathematical Models

- Run Profits, Cut Losses

Fontes:

- Hurst, B. K., Ooi, Y. H., & Pedersen, L. H. (2017). A Century of Evidence on Trend-Following Investing. Journal of Portfolio Management. Disponível em: https://www.aqr.com/Insights/Research/Journal-Article/A-Century-of-Evidence-on-Trend-Following-Investing

- Eurekahedge. (2024). Eurekahedge CTA/Managed Futures Hedge Fund Index. Disponível em: https://www.eurekahedge.com/Indices/IndexView/Eurekahedge/476/Eurekahedge-CTA-Managed-Futures-Hedge-Fund-Index.

- Van Hemert, O., Ganz, M., Harvey, C. R., Rattray, S., Sanchez Martin, E., & Yawitch, D. (2020). Drawdowns. The Journal of Portfolio Management, 46(8)

- Morgan Stanley Prime Brokerage, Capital Introductions – Quant Update – December 2023