O processo de construção de uma carteira de investimentos

Se pedirmos a investidores para descreverem o processo de investimento, reduzido a sua essência, a maioria dirá que consiste em escolher bons ativos dentro do universo de ativos. Por “bons ativos”, geralmente se entende ativos com capacidade de gerar retornos positivos ou boas perspectivas de valorização, associado a baixo risco de perda. Risco é geralmente definido com desvio padrão dos retornos (veja cartas anteriores para críticas a essa definição). Sob essa ótica, o investidor seria um “garimpador” de pedras brutas (por exemplo, um stock-picker), avaliando cada ativo individualmente, buscando gemas escondidas para sua coleção de pedras preciosas. Essa visão é intuitiva e disseminada – porém incompleta, pois ignora a relação entre ativos. As inter-relações de ativos, quantificadas estatisticamente como covariâncias, podem ser exploradas para melhorar o risco-retorno do investidor.

A Teoria Moderna de Portfolio

A Teoria Moderna de Portfolio (MPT, na sigla em inglês), criada pelo economista Harry Markowitz na década de 50, em trabalho que lhe valeu o Nobel de economia, propõe um processo de investimento como a construção de uma carteira de ativos otimizada para risco-retorno. Ao combinar ativos numa carteira, o investidor pode atingir retornos melhores do que seriam obtidos com ativos individualmente. Esse efeito vem das propriedades de distribuições normais multivariadas. O retorno da carteira é simplesmente a média ponderada dos retornos dos ativos individuais (eq. 1). Porém, diferente do retorno, o risco de uma carteira é em geral menor (no máximo, igual) do que a soma dos riscos individuais (eq. 2):

Eq. 1: o retorno da carteira, E(Rp), é a média dos retornos individuais E(Ri) ponderados pelos pesos;

Eq. 2: o desvio-padrão da carteira, é a raiz-quadrada da soma do quadrado dos desvios-padrão individuais, acrescido de um termo de covariança. Se a correlação entre ativos for menor que um (ou seja, se os ativos não forem perfeitamente correlacionados), o desvio padrão da carteira é menor do que a soma dos desvios-padrão individuais. O único caso em que o investidor não atinge qualquer redução no desvio-padrão é quando os ativos são perfeitamente correlacionados, ou seja, a correlação entre eles é igual a um;

A pedra fundamental da MPT é a derivação da chamada “fronteira eficiente”, um arco de hipérbole no espaço risco-retorno que é o locus das carteiras com máximo retorno, dado nível de risco (alternativamente, mínimo risco dado o retorno). A carteira ótima é o ponto da fronteira eficiente com máximo índice Sharpe. Geometricamente, o ponto de tangência da reta traçada a partir do rendimento do ativo livre-de-risco e a fronteira eficiente:

Fig. 1: Fronteira eficiente e a carteira ótima (“Tangency Portfolio”), tangente entre a reta traçada a partir do ativo livre-de-risco (“risk free asset”) e a fronteira eficiente.

Críticas à Teoria Moderna de Portfolio

Há pelo menos duas críticas frequentemente dirigidas à MPT: 1) a suposição de retornos gaussianos (isto é, retornos distribuídos normalmente) e, ainda que se assuma retornos gaussianos, 2) a dificuldade de estimar os parâmetros da distribuição (sobretudo as covarianças), dada sua inerente instabiliade e não-estacionariedade. Falamos extensamente da primeira crítica em cartas passadas. De fato, há ampla evidência de que as distribuições sejam assimétricas (skewed), com caudas gordas. Contudo, é razoável assumir retornos gaussianos para efeitos de exercício de alocação, pelo menos em primeira aproximação, desde que não se perca de vista que a realidade é mais complexa e mal-comportada. A segunda crítica seja talvez mais difícil de racionalizar. Retornos e covarianças variam no tempo e são difíceis de estimar. Pior, ativos cuja correlação, em períodos de calmaria, seja baixa, tendem a apresentar alta correlação em períodos de estresse financeiro (anulando o efeito diversificação). Ainda assim, a MPT fornece um valioso arcabouço teórico com o qual pensar o problema de alocação e construção de carteiras.

Exemplo prático da Teoria Moderna de Portfolio

No exercício que segue, aplicamos MPT para construir uma carteira ótima a partir de um universo de seis ativos: a) o índice IMA-B da Anbima, uma cesta de títulos atrelados à inflação (NTN-Bs); b) o índice IRFM da Anbima, uma cesta de títulos de renda-fixa (LTNs); c) índice Bovespa; d) índice S&P 500; e) dólar cotação de fechamento (PTAX); e f) fundo Zarathustra. O período analisado vai de abril de 2012 a fevereiro de 2016.

Fig. 2: Fronteira eficiente e a carteira ótima com cinco ativos representativos do mercado brasileiro e índice S&P 500. Note que a carteira ótima retorno praticamente idêntico ao d ativo mais rentável (PTAX), com um risco significativamente menor.

Considerou-se que a carteira ótima é recalibrada a cada três meses usando dados dos três meses anteriores para se estimar retorno e covarianças. Impôs-se a restrição de que cada ativo teria mínima alocação de 10% e máxima de 50% da carteira. Comparou-se o resultado da carteira ótima assim estimada a uma carteira de mercado constituída dos seis ativos com pesos idênticos (peso de cada ativo igual a 1/n).

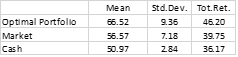

O resultado é apresentado na tabela 1 e figura 3. Percebe-se que, apesar das limitações teóricas e metodológicas de MPT, a carteira ótima apresenta bom desempenho em relação à carteira de mercado; ambas superam o CDI no período.