O evento de 6 de maio de 2010

O dia 6 de maio de 2010 entrou para os anais da história financeira pela ocorrência de um bizarro episódio no mercado acionário americano: na aparente ausência de qualquer notícia, fator desencadeante ou causa imediata, as bolsas entraram em súbito queda – em alguns casos, de mais de 5% em poucas dezenas de minutos – imediatamente seguido de movimento contrário, quase tão abrupto e intenso. O fenômeno, que recebeu o nome de flash crash, deixou reguladores perplexos e investidores, atônitos. Seis anos depois no Brasil, em 6 de maio de 2016, assumia a presidência da Câmara o deputado Waldir Maranhão em substituição ao deputado afastado Eduardo Cunha. O primeiro ato administrativo de Maranhão foi declarar nula a votação do impeachment da presidente Rousseff.

Uma pequena digressão para efeitos de contextualização: a votação do impeachment foi o evento culminante de um longo processo político de enorme repercussão sobre os mercados financeiros no Brasil (ver carta de abril). No mercado de câmbio, em particular, a moeda se valorizara fortemente nos meses que antecederam a votação. A notícia da anulação, contudo, parece ter pego a maior parte dos agentes desprevinidos e repercutiu como uma bomba nos mercados. O que se seguiu foi um pandemônio que, em intensidade, período e comportamento, muito se assemelhou ao flash-crash das bolsas americanas. Diferente daquele, o crash brasileiro teve um fator desencadeante que permite que se balize o evento no tempo.

Flash Crash!

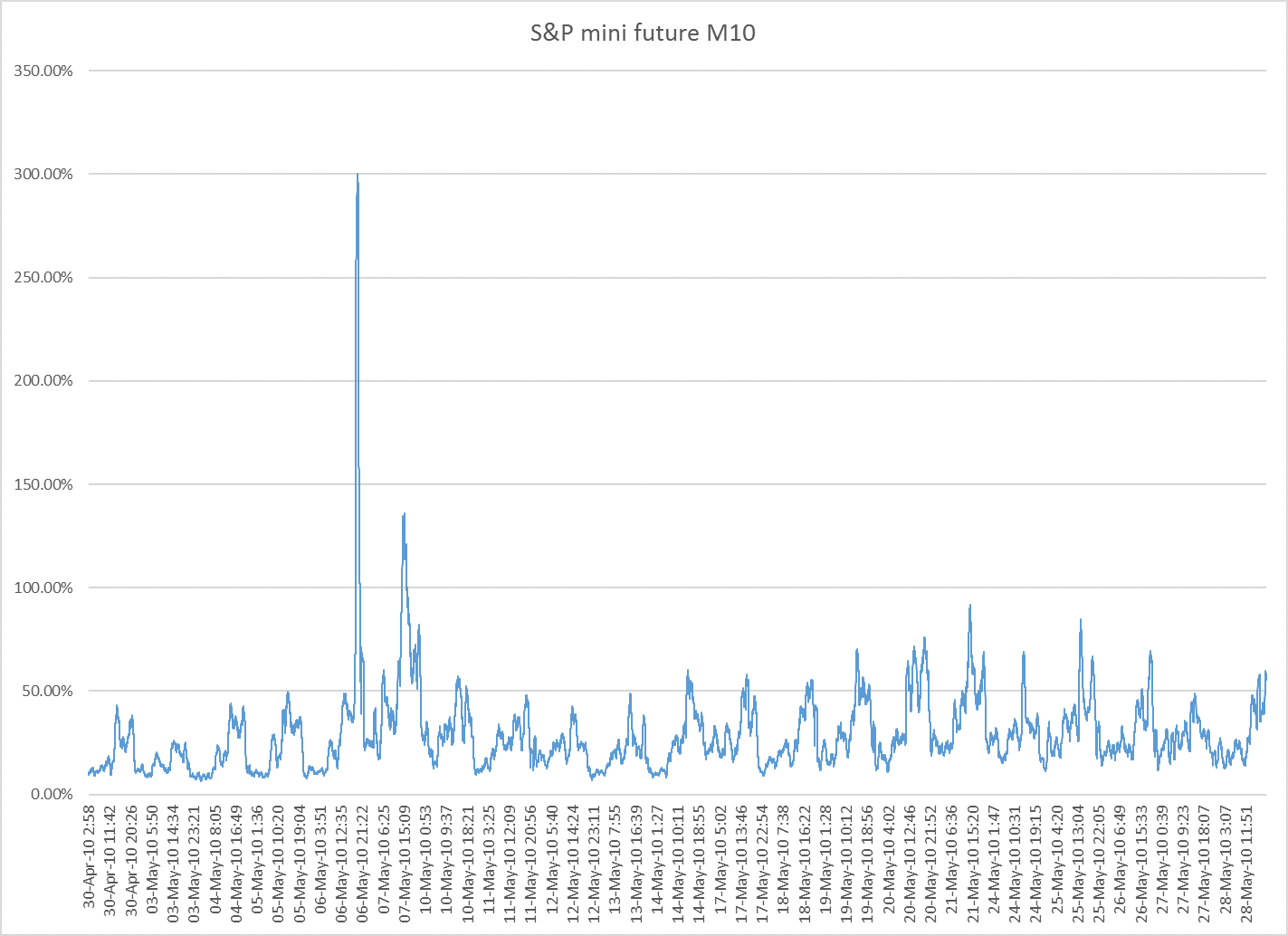

No dia 6 de maio de 2010 os mercados estavam apreensivos com tremores vindos dos países periféricos da Europa, então às voltas com dificuldades de refinanciamento de dívida. Naquela fatídica quinta-feira o índice S&P 500 negociava ao redor de 1165 pontos e, ao longo de toda manhã de Nova Iorque, operara pressionado, com baixa liquidez e volatilidade atipicamente elevada. Ao meio-dia local caía 2% em relaçao à abertura. Por volta de 13:00h a perda começou a se acelerar e, às 14:21h, caíra a 1125 pontos, ou -3.4%. O índice voltaria a subir a 1133.75 às 14:27h quando então entrou em queda livre chegando, às 14:45h, à mínima de 1056 – um colapso de 6.8% em 18 minutos. Nesse ponto o indice engatou forte recuperação: às 14:56h, voltara a 1116.75 – 5.75% de alta praticamente ininterrupta. Às 15:08h voltara ao patamar de 1131, recuperando quase toda a perda do dia em 23 minutos. Em 41 minutos, a oscilação até a mínima e de volta fora de mais de 13% (figura 1). Pode se ver que a volatilidade da série, que nos dias anteriores situara-se entre 10% e 50% (dados de 1 minuto, janela de 60 minutos, anualizada) atinge um pico de 300% durante o flash crash. Horas depois ocorre um segundo pico de volatilidade, menor – possivelmente ocasionado pela abertura do mercado europeu – a partir do qual a série retorna ao regime de volatilidade anterior (figura 2).

Fig. 1: preço do mini contrato futuro de índice de S&P em 06 maio, 2010

Fig. 2: volatilidade anualizada do índice S&P 500, dados de 1 min, janela de 60 minutos, 30 abr a 28 mai 2010

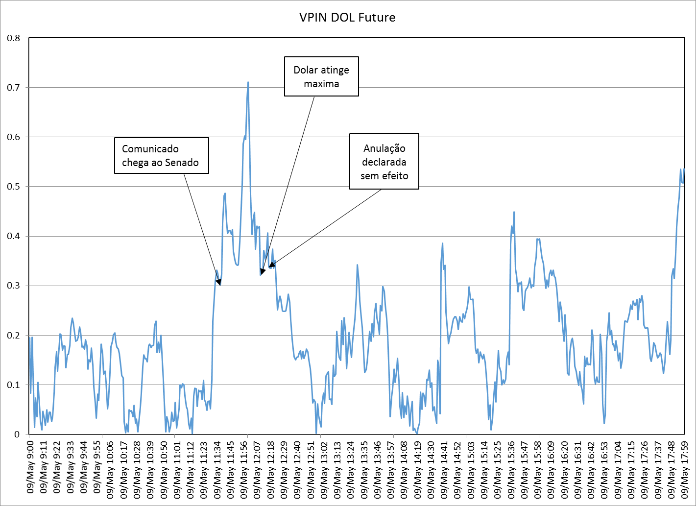

Golpe no Impeachment

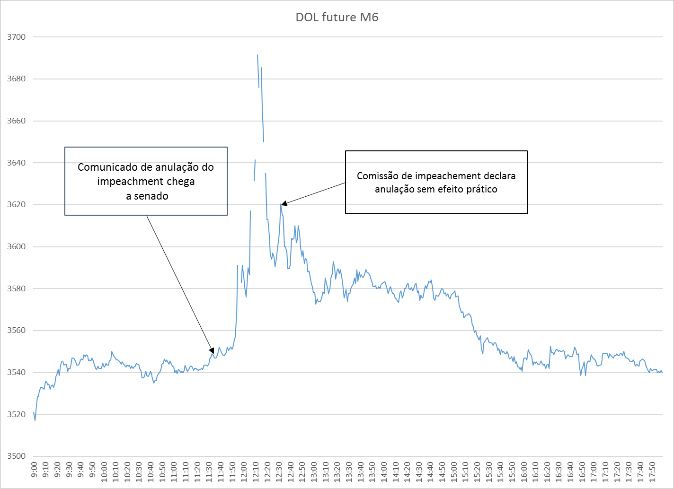

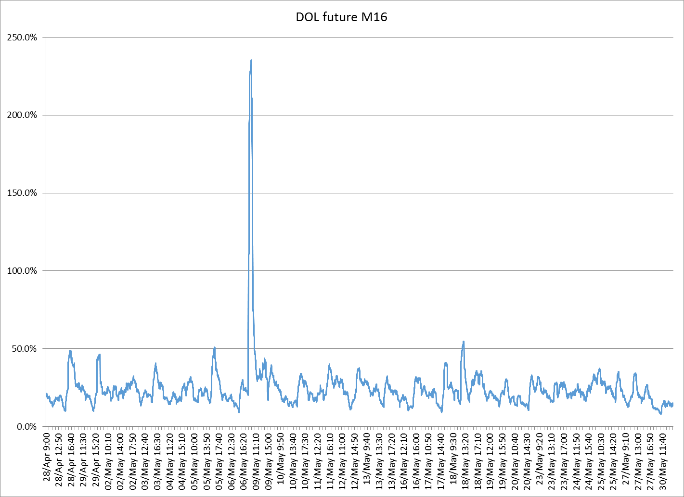

A comunicação da anulação do impeachment expedida por Maranhão chegou ao senado às 11:37h, quando o contrato de dólar futuro com vencimento em junho negociava a 3547. Na meia hora seguinte a cotação subiu cerca de 1.5% e, entre 12:02h e 12:12h, disparou até a máxima de 3700, 4.3% acima da cotação no horário do comunicado (ver figura 3). A partir desse ponto a cotação começou a cair rapidamente: às 12:32h o presidente da Comissão de Impeachment deu entrevista a uma rádio declarando “sem efeito” a anulação. Outras autoridades fizeram coro ao presidente e, às 13:02h a o contrato já negociava a 3572. O último negócio do pregão foi a 3540, pouco acima da cotação na abertura. Diferente da CME onde negocia o futuro de S&P 500, a BM&F suspende negociações e realiza leilão sempre que o preço do ativo ultrapassa determinado nível (0.5% no caso do dólar). No dia da anulação do impeachment foram realizados cinco leilões (que aparecem como “buracos” na série de dados), dilatando a duração do movimento e, provavelmente, atenuando sua volatilidade. De toda forma, pode se observar que o comportamento dos dois mercados guarda grandes semelhanças. A volatilidade da série do futuro de dólar – que, assim como o índice americano, vinha oscilando entre 10% e 50% – tem um pico 234% e rapidamente retorna ao nível anterior (figura 4). Diferente do S&P, não se observa aftershocks de volatilidade na série do dólar – talvez porque, à diferença do S&P 500, não seja um mercado de 24h.

Fig. 3: preço do contrato futuro de dólar em 09 maio, 2016

O índice VPIN

É comum a existência de “assimetria” de informações entre agentes de mercado – isto é, uma situação em que um dos lados numa transação financeira possua mais informação do que o outro (por exemplo, saber que o impeachment acaba de ser anulado). Em geral, é o price-taker (aquele que inicia a transação) que possui vantagem em relação ao price-maker (aquele que provê liquidez ao mercado em troca de ganhar o spread entre o preço de compra e venda). Quanto maior a assimetria, mais “tóxica” a transação para o price-maker uma vez que maior a chance do price-taker estar se valendo de uma informação que só ela possua. Da mesma forma, mais desbalanceado o fluxo de ordens para um dos lados (por exemplo, de posse da informação da anulação, price-takers estarão predominantemente comprando dólar).

Fig. 4: volatilidade anualizada do dólar futuro, dados de 1 min, janela de 60 minutos, 28 abr a 30 mai 2016

Para analisar situações de informação assimétrica em mercados financeiros, Easley et al (2011) desenvolveram o índice VPIN (Volume-Synchronized Probability of Informed Trading), que busca estimar a “toxicidade” do fluxo de ordens. Em particular, os autores aplicam a métrica para analisar o flash crash da bolsa americana em maio de 2010¹.

O índice VPIN mede a razão entre ordens de compra e venda, tomada a intervalos constantes de volume negociado. O indice varia entre 0 – ordens de compra e venda perfeitamente equilibradas, ambiente ideal para price-makers; e 1 – ordens inteiramente concentradas no lado da compra ou da venda, ambiente de maior risco e “toxicidade” para price-makers.

Adaptamos a metodologia desenvolvida por Andersen et Bondarenko (2013) para estimar VPIN e comparar o flash crash de 2010 ao efeito da anulação do impeachment sobre o mercado futuro de dólar na BM&F, em 2016².

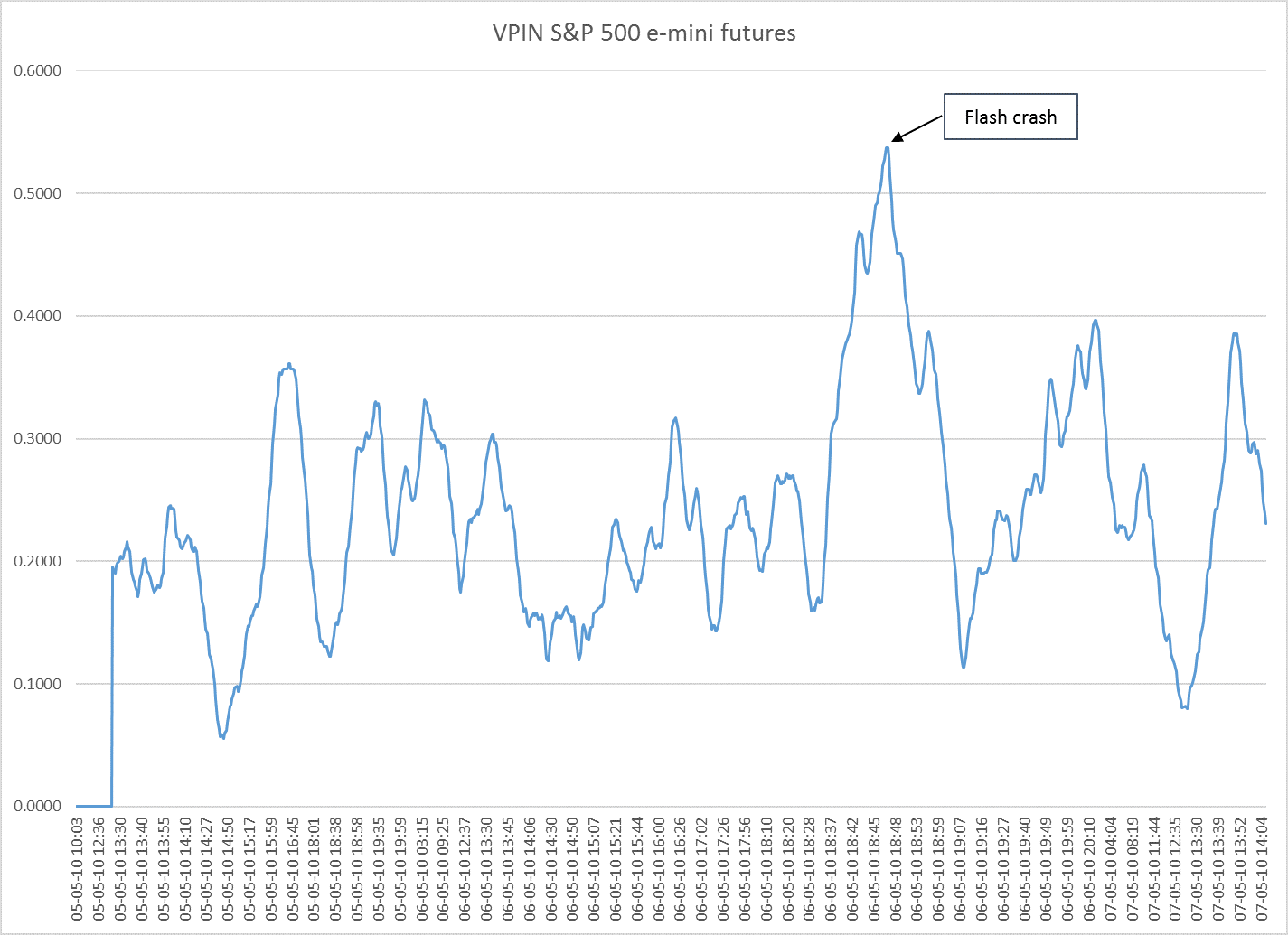

Observamos que o VPIN do mini contrato de S&P 500 começa a subir bruscamente às 14:32h e atinge um pico de 0.54 às 14:47h, dois minutos depois da ocorrência da mínima no contrato (figura 5), indicando forte desbalanceamento durante o crash.

Fig. 5: VPIN do mini contrato de S&P 500 em 06 maio, 2010

O VPIN do contrato de dólar começa a subir antes mesmo da entrega ofical do comunicado da anulação e atinge um pico de 0.71, maior ainda do que no flash crash, e antes do dólar atingir a máxima. Isso sugere que a assimetria de informação e desbalanceamento de ordens tenha sido ainda maior no futuro de dólar do que no S&P 500. Sob esse aspecto, o movimento do dólar teria sido ainda mais “tóxico” do que o do futuro de S&P no flash crash. Uma hipótese explicativa para isso é que, diferente do flash-crash, o comportamento do dólar tenha tido um fator desencadeante bem definido. O incentivo para se operar em cima dessa informação, portanto, fosse possivelmente maior do que no flash crash – em que os agentes em geral estavam em estado de perplexidade.

Fig. 6: VPIN do contrato futuro de dólar em 09 maio, 2016

Um stress test real do Fundo Zarathustra

Vale destacar que o fundo Zarathustra atravessou o episódio da anulação do impeachment com posição vendida substancial no contrato de dólar, posição esta que teve de ser desmontada no calor dos eventos. Apesar de ter incorrido perda naquele dia (a operação, desde o início, foi ganhadora), esta perda não fugiu do padrão histórico de retornos do fundo, nem foi particularmente mais dolorosa do que perdas no passado – apesar das circunstâncias anômolas e do movimento ter sido um dos mais agudos de toda serie histórica. Embora o episódio tenha sido longe de agradável, serviu para testar a robustez e eficácia de nossos controles de risco em situações stress. Nesse quesito, os resultados demonstram que estes têm sido adequados aos parâmetros e metas de risco almejados.