“Aqueles que não aprendem com a história, estão condenados a repeti-la” ~ George Santayana

Crônica de uma invasão anunciada

Enquanto o mundo mobilizava esforços numa ofensiva de vacinação contra a pandemia, na primavera de 2021, o de facto líder da Rússia por duas décadas, Vladimir Putin, mantinha-se em confinamento quase completo no interior de uma bolha livre-de-vírus instalada em sua dacha, nos arredores de Moscou.

Desde o começo da pandemia, poucos têm acesso pessoal a Putin. O raro visitante à sua residência oficial é antes submetido a duas semanas de quarentena no distante balneário de Sochi, no Mar Negro. Ao chegar à residência, é escoltado por um túnel onde é fumegado com desinfetante, antes de ser finalmente admitido à presença do presidente russo – de quem é mantido sempre a uma distância segura.

Putin é um clássico líder no estilo autoritário, carismático, viril , que busca estabelecer um elo direto com a população e estabelece um culto à sua personalidade, defende valores conservadores e se apresenta como protetor da pátria – o que Marx chamava “bonapartista” e hoje chamamos “strong man”. Governa cercado de um punhado de oligarcas que o acompanham há décadas, os siloviki, incondicionalmente leais e cegamente obedientes ao líder. No regime por ele criado, no início deste século, Putin vai se perpetuando no poder como presidente praticamente vitalício (passou quatro anos como primeiro ministro, entre 2008 e 2012, mas continuou efetivamente dando as cartas) e concentra autoridade, essencialmente livre do tolhimento de outros poderes e instituições, como legislativo e judiciário, e sem ser incomodado pela oposição, fraca e desorganizada. Os últimos vestígios de mídia independente foram fechados após a invasão da Ucrânia, deixando a mídia oficial com virtual monopólio sobre o espaço informacional. Esta criou uma realidade alternativa orwelliana, onde o termo “guerra” foi banido e em que a Rússia está engajada numa “operação especial” para manter a “paz” e expurgar “nazistas” do governo ucraniano.

Consta que Putin raramente deixa a residência – temeroso, talvez, de se expor a patógenos ou mesmo a alguma substância química letal, do tipo que habitualmente vitima seus adversários políticos. Há relatos de que seu círculo íntimo, nunca grande, ficou ainda menor na pandemia. Cercar-se de “yes men” é uma receita infalível para groupthink e costuma resultar em processos decisórios viciados. Com tempo ocioso, possivelmente sofrendo de estresse pelo isolamento prolongado, Putin e sua camarilha tomaram decisões na primavera de 2021 que teriam consequências fatídicas.

No verão daquele ano, começaram a circular no Ocidente relatórios dando conta de um acúmulo de tropas, blindados e peças de artilharia pesada na fronteira russo-ucraniana.

A movimentação russa na fronteira com a Ucrânia preocupou os países do Ocidente. O país vizinho havia sofrido uma invasão e perdido territórios para a Rússia em 2014; desde então, convivia com um conflito separatista em fogo brando, na sua região leste. Naquele momento, porém, havia poucos motivos para acreditar que os russos desejassem mais do que intimidar o vizinho.

Uma dissertação de cinco páginas sobre a “unidade dos povos russo e ucraniano”, publicada pelo líder russo em junho de 2021, forneceria pistas sobre suas reais intenções. Parte revisionismo histórico com fartas doses de nostalgia imperial, parte lista de agravos contra a Ucrânia e o Ocidente, a arenga de Putin revelava uma visão de mundo medieval, fundamentalmente contrária às regras de direito internacional que regem as relações entre nações no mundo contemporâneo. A visão putiniana remete ao “jus sanguinis”, segundo o qual nação é definida não por leis e o reconhecimento de outras nações, mas por laços de sangue, etnia e cultura.

Na narrativa do presidente russo, ucranianos e russos são “historicamente um único povo, unidos por uma cultura e destinos comuns”. Os ucranianos (apelidados “pequenos russos” em tempos imperiais) sempre fizeram parte da Rússia – seja do Império Romanov, seja (por engenharia política de Lênin) da União Soviética. Conspícua pela ausência, qualquer referência ao Holodomor – a grande fome causada por Stálin na Ucrânia na década de 30, que matou quatro milhões de ucranianos.

Ainda segundo Putin, a Ucrânia contemporânea surgiu das ruínas da União Soviética como uma “nação artificial”, com fronteiras “ilegítimas”, dominada por grupos “neonazistas” que, em conluio com “conspiradores estrangeiros”, atuaram para formar “estado etnicamente puro, agressivo à Rússia”.

Vertendo paranoia e revanchismo, o manifesto do russo era praticamente uma declaração de guerra ao presidente ucraniano Volodymyr Zelensky, seu desafeto¹.

Alarmado com o acúmulo militar na fronteira russa, o governo americano começou a se mexer para formar uma coalizão em defesa da Ucrânia formada por membros da OTAN e alguns países europeus fora da OTAN, como Suécia, Finlândia e Suíça – mais Japão e Austrália. A coalizão tentou exercer pressão diplomática sobre a Rússia, recorreu a ameaça de sanções econômicas e até se ofereceu para intermediar negociações entre os vizinhos beligerantes. As tentativas deram em nada. Às exigências de imediata desmobilização, o governo russo respondia protocolarmente, negando qualquer intenção hostil e afirmando que as tropas estavam apenas realizando exercícios na fronteira.

O insucesso diplomático levou os aliados ocidentais a redobrar o envio de armamentos à Ucrânia: milhares de foguetes antitanque, mísseis antiaéreos, drones e outras armas defensivas leves foram entregues ao país do leste europeu – sempre tratando de demarcar claramente a linha que a OTAN não estava disposta a cruzar: intervenção militar contra a Rússia. A Ucrânia, afinal, não era membro da OTAN e, por mais que a coalizão desejasse frear o expansionismo russo, não estava disposta a arriscar a “Terceira Guerra Mundial” (nas palavras de Biden).

Quando, no início de 2022, os serviços secretos americano e britânico interceptaram planos russos de simular ataques à Rússia e jogar a culpa nos ucranianos – plantar a chamada “falsa bandeira”² – soaram os alarmes. Era a senha para uma invasão terrestre iminente.

Numa era em que mídias socias são caixas de ressonância de propaganda e desinformação, ativamente manipuladas para estabelecer “narrativas” dominantes, a guerra informacional é quase tão importante quanto a militar. Seguindo tática introduzida em 2018, quando dois agentes russos usaram agente de nervos contra um pai e filha numa cidadezinha inglesa (os Skripal, em Salisbury;), as agências de inteligência dos EUA e Reino Unido passaram a divulgar agressivamente informações sigilosos, antecipando-se à desinformação russa no intuito de neutralizá-la. Em Salisbury, a divulgação de imagens dos agentes russos no local do atentado bastou para destruir a credibilidade das negativas emitidas pelo Kremlin. Em 2022, imagens de satélite de tropas russas concentradas na fronteira e detalhes dos preparativos militares – o envio de sangue de transfusão a hospitais de campo, a ativação de motores de tanques para evitar congelamento – desempenharam o mesmo papel. Americanos e britânicos bradavam aos quatro ventos que uma invasão era iminente. Provavelmente, seria lançada após o encerramento dos Jogos de Inverno realizados na China (para não estragar o espetáculo de Xi). O governo russo negava (“Quando será a invasão? Preciso planejar minhas férias” zombou uma diplomata russa;).

Apesar de evidências crescentes, havia largo ceticismo mesmo entre membros da coalizão. Berlim e Paris duvidavam que Putin arriscasse uma operação militar no coração da Europa. Guerras em solo europeu eram um anacronismo, relegadas à lixeira da história em 1945. Kiev, preocupada em evitar pânico na população, tampouco desejava elevar o tom – chegando mesmo a condenar a estridência americana. Especialistas militares diziam que as forças russas eram insuficientes para tomar (muito menos ocupar) um país de 44 milhões de habitantes. Putin, por outro lado, testemunhara em primeira mão a desastrosa guerra na Chechênia. Assistira americanos afundar em sangrentos atoleiros no Iraque e Afeganistão. Frio e racional, o “enxadrista” Putin não cometeria os mesmos erros.

Mas, no dia 24 de fevereiro, o alarmismo se justificou quando as previsões mais pessimistas se confirmaram. Putin deu início à invasão da Ucrânia com uma barragem intensa de artilharia, colunas de blindados avançando rapidamente rumo à capital Kiev e mísseis chovendo sobre alvos estratégicos.

O que poucos previam é que o exército russo revelar-se-ia um exército de Potemkin, um tigre de papel (embora conflitos como o da Chechênia sugerissem que a efetividade militar russa ficasse aquém do propagandeado).

O objetivo russo era tomar a capital Kiev, decapitar o governo ucraniano (expurgar os “nazistas”) e, em seu lugar, instalar um regime fantoche subserviente a Moscou, como em Belarus. Para atingi-lo, lançou uma “blitzkrieg”, acreditando que a pouca resistência ucraniana seria superada em poucos dias. Os russos acreditavam que seriam recebidos como libertadores.

Esqueceram-se, porém, de combinar com os ucranianos.

Altamente motivados, os ucranianos empregaram táticas de guerrilha (“hit-and-run”, famosamente usada pelos russos contra o exército de Napoleão;) com grande efetividade para frear o avanço russo. É notável também que os russos não conseguiram destruir as defesas antiaéreas ucranianas, o que impediu que estabelecessem domínio aéreo. Sem apoio de infantaria nem superioridade aérea, os blindados russos viraram alvos fáceis de pequenos pelotões ucranianos, altamente móveis e armados com foguetes antitanque e drones³.

Mais surpreendentes foram as falhas russas de planejamento logístico e comunicações. Esperando uma vitória rápida, o comando russo não se preocupou em estabelecer linhas de suprimento para abastecer as unidades avançadas – resultando em tanques e veículos abandonados por falta de combustível e peças sobressalentes, soldados saqueando postos de gasolina em busca de comida. Até agasalhos contra o frio , faltaram – suprema ironia, considerando quantas vezes o exército russo foi salvo pelo “General Inverno”.

Comunicações é outra área em que russos cometeram erros fatais – surpreendentemente, considerando a suposta vantagem russa em guerra cibernética. No início da campanha, civis ucranianos utilizaram simples apps como Telegram para reportar posições de comboios russos, então destruídos por artilharia. Os russos procederam a destruir torres de celular, da qual também dependiam para comunicações encriptadas. Incrivelmente, as comunicações por rádio não eram encriptadas e, portanto, facilmente interceptadas. Há relatos ainda de celulares russos hackeados e usados para revelar a posição do usuário, então eliminado por franco-atiradores. Acredita-se que sete generais russos perderam a vida no primeiro mês de combates – taxa de mortandade sem paralelo em guerra moderna, e explicada, acredita-se, pela necessidade dos oficiais generais deslocarem-se até a linha de frente para reestabelecer comunicações.

Oficiais da OTAN estimam que a Rússia tenha sofrido cerca de 30 mil baixas – 10 mil mortes – em um mês de conflito.

Rechaçados pelos ucranianos, os russos mudaram para uma tática de atrição e sítio, consistindo de cerco e bombardeios ininterruptos sobre cidades – inclusive alvos civis, como hospitais, teatros (onde civis desabrigados se refugiavam) e estações de trem lotadas, provocando massacres de civis que suscitam acusações de crimes de guerra. Mas após sete semanas, sem qualquer êxito militar decisivo, os russos mudaram o plano: recuaram de suas posições no entorno de Kiev e parecem estar se reagrupando para uma ofensiva no leste.

Putin superestimou a efetividade de suas forças ao mesmo tempo em que seriamente subestimou a resistência ucraniana. Erros primários que, em xadrez, passariam por “blunders” de iniciante. Groupthink nunca foi tão custoso.

Pouco mais de um mês após seu início, o conflito produziu uma tragédia humanitária de grandes proporções: a ONU estima em seis milhões os ucranianos forçados a abandonar suas casas e em quatro milhões o número de refugiados. Não há estatísticas oficiais de mortes de civis, mas estima-se que chegue a dezenas de milhares. Cidades inteiras foram reduzidas a escombros e grande parte da infraestrutura da Ucrânia foi demolida. Quando o horror parecia insuperável, surgiram evidências de execuções sumárias de civis na cidade de Bucha – que, a se confirmar, caracterizaria crime de guerra.

Assim que teve início a invasão, os membros da coalizão dispararam sanções econômicas, alijando a Rússia do sistema de pagamentos internacional e congelando os ativos de seu banco central. O setor de energia – crucial para os europeus extremamente dependentes de gás russo – foi excluído das sanções, mas isso não impediu a disparada do preço de petróleo, com repercussões em todo o planeta. Tampouco impediu que o surto inflacionário derrubasse a popularidade de governos mundo afora. Nos EUA, o governo Biden se beneficiou de uma onda de popularidade no início do conflito, mas depois amargou rejeição devido sobretudo à escalada de preços nas bombas de gasolina. Biden liberou reservas estratégicas de petróleo na tentativa de baixar preços. No Brasil, onde o presidente da república tenta recuperar popularidade em busca de reeleição, mais um presidente da Petrobras foi trocado por se recusar a implementar a política de preços do Planalto. Na França, Macron corre o risco de perder a eleição para uma líder de extrema-direita (dizem as más línguas, apoiada por Putin).

A Ucrânia é um dos celeiros agrícolas do mundo e a perda do plantio em 2022 fez disparar preço de trigo, grãos e óleos vegetais (bem como madeira e outras matérias-primas). A Rússia, por sua vez, é o maior exportador mundial de fertilizantes e as sanções sobre seu comércio significam pressão de custos em toda a cadeia agrícola. A FAO relata que preços de alimentos, em março, atingiram nível recorde da série histórica – países da África e Oriente Médio, entre os mais duramente afetados.

As tentativas de acordo diplomático têm sido infrutíferas. Putin não parece realmente interessado em negociar e, além de tudo, não pode encerrar o conflito sem algo que possa ser apresentado domesticamente como uma vitória. Agora, seu foco parece ser anexação da região do Donbas. Se nem isso for possível, é possível que recorra a armas químicas ou nucleares táticas.

O FED sobre o fio da navalha

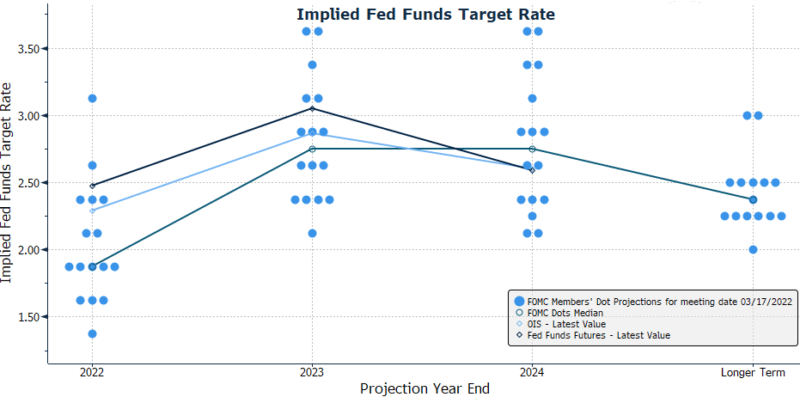

Em março de 2022, o Comitê Federal de Open Market do FED elevou a taxa básica de juros da economia americana, o Fed Funds, para 0,25% – puxando o gatilho no ciclo de aperto prometido desde 2021 e dando início a uma escalada que deve prosseguir com mais sete altas e culminar em 2,8% ao final de 2023, segundo o dot-plot dos membros do FOMC. Esse é o primeiro aumento desde 2018 e o ciclo promete ser o mais agressivo desde 2004. O Fed Funds vinha colado em zero desde março de 2020, para onde fora derrubado por ocasião da pandemia. A taxa de dois anos – que, grosso modo, representa a expectativa do mercado para o Fed Funds médio nos próximos dois anos – disparou de 0,77%, no primeiro dia de 2022, para quase 2,5% ao final do primeiro trimestre.

(Fonte: Bloomberg; Elaboração: Giant Steps)

O presidente do FED, Jay Powell, tratou de desfazer qualquer dúvida sobre as prioridades da instituição ao afirmar enfaticamente seu compromisso com o combate à inflação. Entoou um réquiem para a “inflação transitória” – de resto, morta e enterrada em meados de 2021 – ao admitir que “em retrospecto, teria sido melhor começar a normalização (de juros) mais cedo”. Com a inflação anual beirando 8%, mas o ponteiro do juros recém saído do zero, a visão de que o FED esteja “behind the curve” (correndo atrás do prejuízo) é quase unânime e coloca lenha nas expectativas inflacionários. Mas, além de atrasado, o FED parece excessivamente tímido. Por que não ter subido 50bps na última reunião, como queria James Bullard, membro dissidente (e o mais hawkish) do FOMC? É provável que a eclosão de uma guerra na Europa e a incerteza naquele momento tenha motivado cautela. Mas membros do FOMC já deixaram claro que uma alta de 50bps é praticamente certa na próxima reunião. Seja como for, a resposta do FED tem sido bastante assimétrica: rápido para cortar diante da menor crise ou ameaça de recessão, agonizantemente lento para subir quando a economia dá sinais de sobreaquecimento.

Empregadores relatam extrema dificuldade em achar trabalhadores para preencher vagas. Mercado de trabalho aquecido permite que trabalhadores peçam salários maiores, causando inflação, o que “entranha” expectativas de inflação no futuro, o que eleva a inflação no presente, o que leva trabalhadores a exigir salários maiores… Essa espiral de salários-preço turbinou a inflação nos anos 70 e o FED quer a todo custo evitar que ela se repita. Powell reconhece que a dinâmica no mercado de trabalho é uma das principais causas da inflação, mas promete controlá-la sem aumentar desemprego – vale dizer, realizar um “pouso suave”.

As probabilidades de o FED evitar um pouso forçado, baseado na história dos últimos 60 anos, não são favoráveis (nos últimos 60 anos, em 11 tentativas o FED realizou apenas um pouso considerado suave, em 1994; mas vale lembrar que “pouso” não é uma variável binária – há gradações entre “suave” e “forçado”). A visão de que uma recessão na economia americana esteja contratada não é unânime, mas conta com advogados de peso – notadamente Larry Summers (que, no início de 2021, previu o atual surto de inflação). O principal argumento do “time recessão” é que, para trazer a inflação de volta à meta, o FED terá de esfriar o mercado de trabalho. Vale dizer, fazer o desemprego subir vários pontos percentuais acima do atual – baixíssimo – patamar de 3,6%. Apontam os céticos que nunca houve aumento significativo de desemprego sem recessão.

Quem acha que a situação permanece sob controle (notadamente, Paul Krugman argumenta que as circunstâncias mudaram dramaticamente desde os anos 70: os sindicatos se enfraqueceram e têm menos poder de barganha para exigir reposições salariais acima da inflação. Apontam para as expectativas de inflação que, ao contrário dos anos 70, permanecem relativamente ancoradas próximas à meta. Argumentam também que empregadores, escaldados pela escassez de mão-de-obra, farão tudo para evitar em demitir. Para manter as metáfora aeronáuticas, o avião faz uma aproximação adequada e o pouso não promete incidentes.

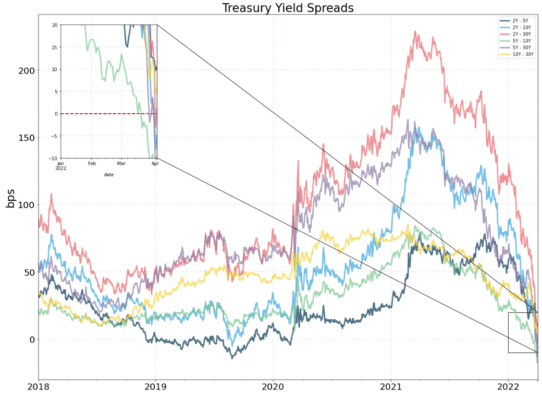

A curva de juros dos títulos do tesouro americano pode dar pistas sobre quem está com razão. A curva de juros apresentou inversão no final de março (“inversão” é quando as taxas de curto prazo ficam mais elevadas do que taxas de longo prazo).

Inversão é um indicador razoavelmente confiável de recessão. Entretanto, a curva voltou a ficar com inclinação positiva em abril – veredito: inconclusivo.

Enquanto isso, no Brasil, o COPOM – a quem ninguém pode acusar de estar “behind the curve” – subiu a SELIC mais uma vez em março para 11,75%. O grande diferencial de juros entre Brasil e EUA finalmente começou a fazer efeito e o real teve uma valorização de 16,5% contra o dólar no primeiro trimestre de 2022.

O presidente do Banco Central, talvez empolgado pela valorização da moeda, declarou que o COPOM aumentaria uma última vez em maio, e este aumento encerraria o ciclo. O mercado prontamente derrubou a curva de juros. Mas o presidente do BC talvez tenha queimado a língua. Uma semana depois saiu o IPCA de março: 1,62% – maior valor para o mês desde 1994 – levando a inflação de 12 meses para 11,30%. Os juros subiram novamente. Os deuses punem aqueles que demonstram hubris.

O Autocrata e o Fim da Globalização

O momento atual tem uma vibe anos setenta. Não nos referimos apenas à moda e à música. Aquela década foi marcada por excessos fiscais, política monetária frouxa, espirais preço-salário e choque do petróleo – tudo isso, desembocando numa grande ressaca de estagflação só contida por um choque de juros. Como apontam estudiosos da globalização, contudo, o paralelo histórico mais relevante ao momento atual talvez seja com 1914.

O período entre 1870 e 1914, considerado a primeira grande onda da globalização, foi marcado por grande expansão do comércio internacional, como a abertura de fronteiras ao capital e ao livre trânsito de pessoas. Isso resultou da disseminação de tecnologias como a navegação a vapor, ferrovias e telégrafos e pôde florescer graças ao período de relativa paz e estabilidade que predominou no mundo nas últimas décadas do século 19 (depois das turbulências da primeira metade do século) e primeira do século 20, sob a égide jurídica do Império Britânico.

Em seu profético livro “As Consequências Econômicas da Paz”, escrito na esteira da Primeira Guerra Mundial, John Maynard Keynes faz uma elegia a esse período de “extraordinário progresso econômico”, evocando um mundo, às vésperas da Primeira Guerra Mundial (quase um século antes da Amazon), em que um habitante de Londres podia:

encomendar por telefone, bebericando o chá matinal em sua cama, os mais variados produtos de todo planeta, na quantidade que desejasse, e razoavelmente esperar encontrá-los na soleira de sua porta poucos dias depois. Pelo mesmo meio, ele poderia investir sua riqueza nos recursos naturais e empresas em qualquer parte do mundo. Poderia assegurar trânsito barato e confortável a qualquer país ou clima, sem passaporte ou formalidade, e proceder a qualquer região sem tomar conhecimento de religião, linguagem ou costumes, e ficaria bastante importunado e muito surpreso à menor interferência. Mais importante, ele considerava esse estado de coisas como normal, certo e permanente, exceto na direção de melhorias adicionais… Os projetos e políticas do militarismo e imperialismo, de rivalidades étnicas e culturais, eram pouco mais do que entretenimento em seu diário de notícias, e pareciam exercer quase nenhuma influência sobre o curso ordinário da vida econômica e social – a internacionalização da qual, estava quase completa na prática.

A primeira onda da globalização foi brutalmente interrompida pela Primeira Guerra Mundial. O comércio internacional ensaiou uma recuperação nos anos 20, mas ela seria extinta pela Grande Depressão e políticas tarifárias do tipo “mendigar-teu-vizinho”.

Levariam algumas décadas até a globalização sair do coma, mas, nesse ínterim, houve significativos progressos: uma revolução no transporte marítimo, com a larga adoção de conteinerização a partir dos anos 50; a assinatura de acordos multilaterais de comércio nas décadas de 70 e 80; a integração de novos mercados do leste Europeu e Ásia nos anos 90, culminando com a entrada da China na Organização Mundial de Comércio, em 2001.

A década de 80 é o início da segunda grande onda da globalização. Globalização 2.0 se caracterizou pela adoção de extensas redes internacionais de produção, as chamadas Cadeias Globais de Valor (CGV). Grandes corporações transnacionais passaram a turbinar práticas (antigas) como offshoring e outsourcing, alocando cada vez mais produção a países de mão-de-obra barata, como China, e terceirizando a fabricação de componentes intermediários. Essas práticas geraram enormes ganhos de escala e produtividade e, não à toa, as bolsas globais tiveram um extraordinário bull run no período. O paradigma da globalização 2.0 é o iPhone: projetado nos EUA, é montado na China a partir de componentes fabricados por 200 empresas espalhadas em mais de 40 países. Por sua vez, países que se inseriram nas CGV – seja como provedores de matérias primas e bens intermediários, seja como fornecedores mão-de-obra – colheram enormes benefícios econômicos. Estima-se que mais de um bilhão de pessoas foram retiradas da pobreza nos últimos 30 anos graças à globalização.

Além dos efeitos sobre renda e ativos financeiros, a globalização teve um importante efeito macroeconômico: deflação global – sobretudo, queda de preços de bens duráveis – que, sem dúvida, contribuiu para a era de juros zero (que ora parece se encerrar).

Mas, ao interconectar o mundo, a globalização 2.0 também elevou substancialmente o risco de pane sistêmica na economia global. Num mundo onde a produção é distribuída numa teia global, a transmissão de choques ocorre de forma rápida, intensa e potencialmente catastrófica. Falha num elo a montante, ou crise nos mercados consumidores, têm o potencial de se propagar para frente e para trás da cadeia, espalhando-se por múltiplos países e terminando por contaminar toda economia global. Isso ficou evidente na Grande Crise Financeira de 2008 (ano em que o nível de comércio global atingiu seu pico, até hoje insuperado), que começou nos EUA e se alastrou até atingir países na outra ponta da cadeia, como Brasil e China, que nada tinham a ver com os instrumentos de crédito imobiliário que desencadearam a crise.

A pandemia foi o segundo grande choque à globalização, causando maciça disrupção às CGVs (que persiste em 2022, com o recrudescimento do COVID na China). O colapso nas cadeias de suprimento rapidamente se propagou a jusante: falta de componentes levou ao fechamento de fábricas, perda de mercado consumidor e prejuízos bilionários para empresas que, da noite para o dia, ficaram sem produtos para vender. Essa calamidade logística inevitavelmente pôs em cheque estratégias de offshorização extrema, outsourcing, estoques just in time e outras modas gerenciais popularizadas durante a globalização 2.0. CEOs ao redor do mundo começaram a repensar o risco de tais estratégias à luz da pane geral causada pela pandemia. A conclusão óbvia é de que é preciso revertê-las em alguma medida para minimizar danos no próximo (inevitável) choque global.

A Guerra da Ucrânia é um conflito regional (até agora), com impacto limitado sobre as operações globais de grandes corporações transnacionais (mas que não deve ser desprezado;). No entanto, representa um desafio à globalização potencialmente maior do que a pandemia. Isto porque, para prosperar, a globalização depende de um ambiente estável, regido por um arcabouço legal e sistema de regras comum. No século 19, esse arcabouço eram, grosso modo, as leis e instituições do Império Britânico. Nos séculos 20 e 21, o arcabouço era a chamada Ordem Liberal Global – o conjunto de instituições formado por Bretton Woods, FMI, Banco Mundial, OMC, OTAN, etc. – construída no pós-guerra e mantida pelo poderio militar americano durante o período pós-guerra de relativa paz e prosperidade, a chamada Pax Americana.

Até a primeira década do século 21, China e Rússia foram participantes tardios, relutantes, mas mais (China) ou menos (Rússia) investidos na ordem global. Regimes autoritários baseados em strong men – como Putin e Xi –, entretanto, não se sujeitam a amarras institucionais domésticas ou internacionais. Strong men tendem a permanecer por longos períodos no poder – tempo em que se tornam crescentemente isolados e propensos a crises de meia idade típicas de autocratas: obcecam com seu lugar na história, desenvolvem ressentimentos mesquinhos e paranoia contra inimigos reais ou imaginados. Insegurança e senso vulnerabilidade interna frequentemente os leva fazer apostas arriscadas para recuperar popularidade. Putin parece ter sido acometido desse tipo de crise e Xi, seu aliado, nutre seus próprios ressentimentos contra o Ocidente e suas próprias ambições de expansão territorial. O mundo parece caminhar para uma divisão em três blocos: o Ocidente democrático, composto pelas democracias liberais industrializadas, lideradas pelos EUA; o Leste autocrático, liderado pela China, que incluirá a Rússia como parceiro júnior e outros párias internacionais como Irã, Venezuela e Coreia do Norte; e um bloco de países não alinhados, o chamado sul global – economias emergentes como Brasil e Índia, mais ou menos democráticas, que tentarão navegar entre os dois polos.

O fim da era de juros baixos tem sido tema recorrente dessas cartas. Argumentamos que o mundo está numa transição para um novo regime econômico e que isso terá consequências profundas para a alocação de investimentos. A guerra da Ucrânia é um novo choque com efeitos geopolíticos e econômicos que irão acelerar essa transição – quiçá, para um regime ainda mais distante do status quo ante. E já mencionamos mudança climática? Enquanto todos se preocupam com pandemias, guerra e rearranjos no tabuleiro geopolítico, o relógio da mudança climática continua correndo. Tudo que é sólido desmancha no ar e o futuro é uma grande incógnita. Mas uma certeza, resta: o processo de investimento baseado em dados e evidências, fundamentado em pesquisa e análise quantitativa, é robusto, resiliente a mudanças do zeitgeist pois seus métodos são, por construção, evolutivos e adaptativos. O novo regime trará desafios e novas oportunidades. Viva o novo regime. Nós, da Giant Steps, completamos dez anos de fundo Zarathustra com muito êxito e estamos prontos para os próximos dez.

Performance dos fundos

O fundo Zarathustra obteve um retorno de 6.05% (3.63% acima do CDI) no primeiro trimestre com uma volatilidade anualizada de 5.28%, o equivalente a um sharpe anualizado de 2.71 no período. Esse resultado veio sobretudo das posições em moedas, commodities e juros, com destaque para as posições compradas em Real – que teve grande valorização no trimestre – e tomados em juros curtos de diversos países desenvolvidos. As posições em bolsa contribuíram negativamente para o resultado do trimestre.

O fundo Sigma teve um retorno de 2.68% (0.26%, descontado o CDI) com uma volatilidade anualizada de 7.31%. Os destaques positivos foram os ganhos nas classes de commodities, moedas – principalmente vendido EUR e comprado BRL – e inflação. As perdas ficaram concentradas nas posições de bolsa e juros.

¹ Muitos notaram os paralelos da arenga de Putin com a “Crise dos Sudetos”, em que Hitler se valeu de agitações autonomistas das populações germanófonas na região dos Sudetos, Checoslováquia, para exigir a transferência de territórios daquele país à Alemanha. Os primeiros-ministros britânico, Chamberlain, e francês, Daladier, curvaram-se ao ultimato alemão na célebre Conferência de Munique de 1938. Curiosamente, oito décadas depois muitos advogam uma política de apaziguamento em relação às ambições territoriais russas.

² O mesmo estratagema fora empregado pela Alemanha nazista na invasão da Polônia em setembro de 1939, na abertura da Segunda Guerra Mundial. Na véspera, os alemães simularam um ataque polonês a uma estação de rádio alemã, usado como casus belli para a invasão (fato nem sempre lembrado é que, invadindo pelo outro lado, estava o exército soviético).

³ A feroz e surpreendente resistência encontrada pelo exército russo na invasão da Ucrânia traz ecos da Guerra do Inverno, em 1940, quando a pequena Finlândia rechaçou o exército Vermelho de Stálin.

Referências

- https://www.nytimes.com/2020/09/30/world/europe/putin-virus-russia-bubble.html

- https://en.wikipedia.org/wiki/Political_strongman

- https://www.dw.com/en/russia-fewer-independent-media-outlets-every-day/a-61004083

- https://en.wikipedia.org/wiki/Poisoning_of_Alexei_Navalny

- https://en.wikipedia.org/wiki/Groupthink

- https://en.wikipedia.org/wiki/Poisoning_of_Sergei_and_Yulia_Skripal

- https://tass.com/world/1404247?utm_source=google.com&utm_

medium=organic&utm_campaign=google.com&utm_referrer=google.com - https://en.wikipedia.org/wiki/First_Chechen_War

- https://data2.unhcr.org/en/situations/ukraine

- https://www.fao.org/newsroom/detail/fao-food-price-index-posts-significant-leap-in-march/en

- https://www.washingtonpost.com/world/2022/03/26/ukraine-russan-generals-dead/

- https://www.washingtonpost.com/world/2022/03/24/russia-troops-casualties-nato-ukraine/

- https://en.wikipedia.org/wiki/Hit-and-run_tactics

- https://en.wikipedia.org/wiki/Blitzkrieg

- https://en.wikipedia.org/wiki/Russian_Winter

- https://en.wikipedia.org/wiki/Attrition_warfare

- https://www.businessinsider.com/russia-troops-ukraine-frostbite-inadequate-cold-weather-gear-us-2022-3

- https://www.thedefensepost.com/2022/03/09/russian-phones-hacked/

- https://www.bbc.com/news/world-europe-60596629

- https://www.cbsnews.com/news/ukraine-russia-kramatorsk-train-station-donetsk-strike/

- https://www.thomasnet.com/insights/iphone-supply-chain/

- https://www.nytimes.com/2021/04/23/business/auto-semiconductors-general-motors-mercedes.html

- https://www.washingtonpost.com/opinions/2022/03/15/fed-powell-fight-inflation-interest-rate-hike/

- https://en.wikipedia.org/wiki/Beggar_thy_neighbour

- https://www.nytimes.com/2022/03/31/opinion/putin-global-economy.html

- https://www.wsj.com/articles/echoes-of-the-wage-price-spiral-of-the-

1970s-11644575402?reflink=desktopwebshare_permalink - https://www.nytimes.com/2022/03/24/opinion/inflation-united-states-economy.html?smid=url-share

- https://www.bloomberg.com/news/articles/2022-03-17/powell-treads-tricky-path-in-saying-wages-are-rising-too-fast

- https://www.washingtonpost.com/travel/2022/04/07/labor-shortage-summer-travel/

- https://www.wsj.com/articles/the-odds-dont-favor-the-feds-soft-landing-11648045029?st=

s2lm9g6oevmrslj&reflink=desktopwebshare_permalink - https://theface.com/music/pop-punk-revival-history-come-back-tiktok-travis-barker-willow-lil-uzi-vert

- https://www.theedgesusu.co.uk/records/2021/08/21/the-revival-of-disco/

- https://www.instyle.com/fashion/clothing/70s-summer-fashion-trends

- https://www.thebalance.com/who-is-paul-volcker-3306157

- https://www.motor1.com/news/571068/wire-harness-shortage-war-ukraine/

- https://www.cnnbrasil.com.br/business/presidente-do-bc-indica-fim-do-ciclo-de-aperto-monetario-em-maio/

- https://en.wikipedia.org/wiki/Bonapartism#:~:text=Bonapartism%20(French%3A%20Bo

napartisme)%20is,and%20its%20style%20of%20government. - https://www.google.com/url?sa=i&url=https%3A%2F%2Fabcnews.go.com%2FPolitics%2F

shirtless-vladimir-putin-takes-dip-icy-russian-lake%2Fstory%3Fid%3D52450562&psig=AOvVaw3fDz6KMHp8BD3kuV6fXz1u&ust=1650

030962129000&source=images&cd=vfe&ved=0CAwQjRxqFwoTCOC62b3ak_cCFQAAAAAdAAAAABAD - https://en.wikipedia.org/wiki/Gambling_for_resurrection

Esta carta é uma publicação cujo propósito é divulgar informações e dar transparência à gestão executada pela Giant Steps Capital Empreendimentos Ltda.As informações contidas neste material são de caráter exclusivamente informativo, não devem ser consideradas uma oferta para aquisição de cotas de fundos de investimento e não constitui prospecto previsto na instrução CVM 555 ou no Código de Auto-Regulação da ANBIMA.

Este Material Técnico contém resultados baseados em simulações históricas e os resultados reais poderiam ser significativamente diferentes. O investimento em Fundo não é garantido pelo Fundo Garantidor de Crédito”. Rentabilidade passada não representa garantia de rentabilidade futura. A rentabilidade divulgada não é líquida de impostos e de eventual taxa de saída. Para avaliação de um fundo de investimento, é recomendável a análise de, no mínimo, 12 (doze) meses.

Leia o formulário de informações complementares, a lâmina de informações essenciais, se houver, e o regulamento antes de investir.

Administrador/ Distribuidor: BNY Mellon Serviços Financeiros DTVM S.A.

CNPJ: 02.201.501/0001-61, situada à Av. Presidente Wilson, 231, 11º andar, Rio de Janeiro, RJ, CEP 20030-905.

Telefone: (21) 3219-2998 Fax (21) 3974-4501

www.bnymellon.com.br/sf

SAC: sac@bnymellon.com.br ou (21) 3974-4600, (11) 3050-8010, 0800 725 3219

Ouvidoria: ouvidoria@bnymellon.com.br ou 0800 7253219.