“We are drowning in information but starved for knowledge.” John Naisbitt

Diz o ditado que uma andorinha só não faz verão. A aparição da ave sazonal certamente constitui alguma evidência em favor da mudança de estação, mas não se pode descartar a hipótese de que o relógio biológico do bicho esteja desregulado, sua bússola avariada ou, mesmo, que pertença a alguma outra espécie de pássaro (quiçá, um cisne negro!). Pode se tratar de uma observação espúria ou outlier.

Em gestão quantitativa como na ciência, são necessárias muitas observações e longa série de dados para que se possa inferir qualquer coisa com alguma certeza. O(a) gestor(a) quantitativo(a) usa ferramentas estatísticas para tentar encontrar modelos que expliquem razoavelmente os dados históricos e sejam capazes de gerar previsões acuradas no mundo real. Mesmo que se disponha de dados e um modelo para explicá-los, há o risco de mudanças de regime – alterações estruturais na dinâmica do sistema que quebre a relação entre passado e futuro.

O(a) gestor(a) quantitativo(a) usa ferramentas estatísticas para tentar encontrar modelos que expliquem razoavelmente os dados históricos e sejam capazes de gerar previsões acuradas no mundo real. Mesmo que se disponha de dados e um modelo para explicá-los, há o risco de mudanças de regime – alterações estruturais na dinâmica do sistema que quebre a relação entre passado e futuro.

No caso da andorinha, um exemplo de mudança de regime seria alteração no padrão migratório das aves causado por mudança climática. Depois de tudo, resta ainda o desafio de interpretar o modelo (quando menos, para avaliar seus resultados). A névoa da incerteza nunca se dissipa completamente.

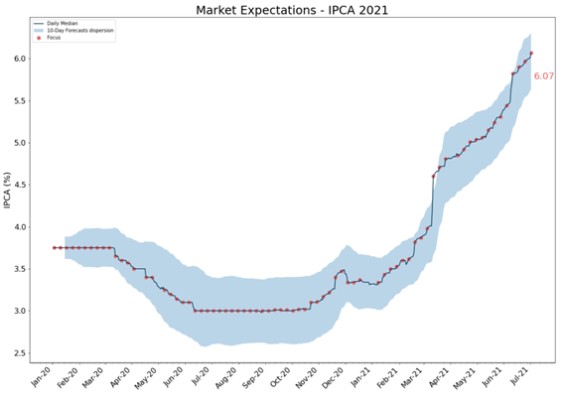

No começo do ano, 37 analistas consultados pela Bloomberg submeteram suas estimativas para a variação de dezembro do IPCA – o índice de preços ao consumidor calculado pelo IBGE, que é usado como referência pelo Banco Central do Brasil para a meta de inflação. O índice, que havia caído nos primeiros meses da pandemia com o tombo na demanda por serviços, começou a se acelerar no segundo semestre de 2020 (sobretudo, preços de alimentos). Outubro e novembro haviam registrado altas fortes, acima de 0,80%. Para dezembro, a previsão mais otimista era de 1,00%.

Se confirmada, seria a comprovação de que a inflação havia desviado perigosamente acima da meta de 3,75%. Quando o IBGE divulgou o resultado, ele superou até mesmo a previsão mais pessimista: 1,35%. O IPCA de dezembro foi o maior desde o longínquo ano de 2003, na ressaca da turbulenta primeira eleição de Lula. A inflação mensal recuaria nos meses seguintes (embora permanecesse elevada), mas o estrago estava feito: as expectativas de inflação para o ano de 2021 – que, ao longo de 2020, estiveram ancoradas ao redor de 3% – dispararam para mais de 6% ao longo do semestre (Gráfico 1).

Gráfico 1: Expectativas de mercado para o IPCA 2021. Fonte: BCB – Pesquisa Focus. Elaboração: Giant Steps Capital

As consequências da aceleração de preços e deterioração de expectativas não tardaram: em março, o Banco Central deu um cavalo de pau em sua política monetária para iniciar um novo ciclo de aperto de juros. Mais do que dobrou a SELIC – de 2,00%, no início do ano, para 4,25% em junho. A taxa de depósito de um ano, que começou o semestre em 2,80%, terminou em 6,50%. O mercado futuro de juros passou a precificar a SELIC em 7,00% ao final de 2021 (um pouco acima da previsão dos analistas, de 6,50%). A alta dos juros, por sua vez, contribuiu para a valorização do real diante do dólar. A moeda brasileira – que, no primeiro trimestre, fora uma das que mais se enfraquecera contra a moeda americana, chegando à taxa de quase 6,00 por dólar – foi negociada abaixo de 5,00 no final do semestre (no que contribuiu, também, a forte alta das commodities e elevados saldos comerciais).

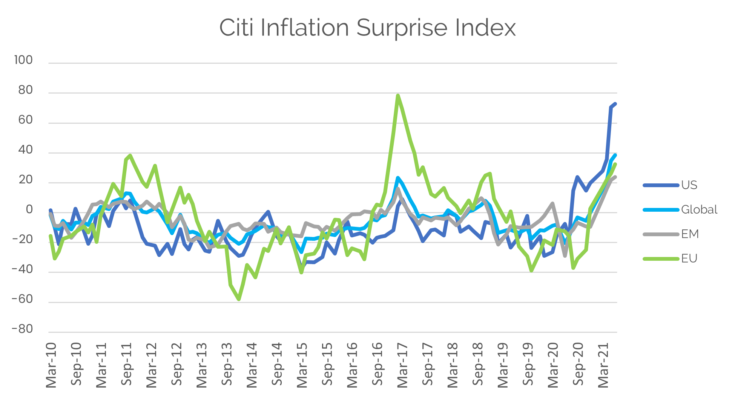

A primeira andorinha apareceu nos EUA em maio. A Bloomberg coletara previsões de sessenta e nove analistas para a variação do US CPI, o índice de preços ao consumidor, de abril. As estimativas se distribuíram entre 0,0% e 0,4%, com mediana 0,2%. O resultado oficial, 0,8%, foi o dobro da previsão mais pessimista. Tal patamar não era visto nos EUA desde 2008 durante o auge do boom imobiliário, às vésperas da Grande Crise Financeira. É notável, também, que a margem de erro – a diferença entre o número oficial e mediana das previsões, a chamada “surpresa” – tenha sido a maior em mais de 20 anos de série. De fato, a inflação tem surpreendido para cima em todo mundo em 2021 (Gráfico 2).

Gráfico 2: Surprise Index, a diferença entre o índice de preços oficial e a mediana de suas previsões. Fonte: Citi, Bloomberg. Elaboração: Giant Steps Capital

*Nota do autor: o US CPI de junho, que saiu enquanto essa carta ia para a gráfica, também veio bastante alto: 0,9%. Mais uma vez, a surpresa foi alta: a mediana das previsões na Bloomberg era 0,5%.

Na última carta , escrevemos que o pacote de estímulos fiscais americanos e o rápido avanço da vacinação seriam os fatores determinantes para o mercado no primeiro semestre. De fato, a dose dupla de boas notícias guinou as bolsas globais às máximas históricas, movimento que os modelos dos fundos Sigma e Zarathustra capturaram com êxito. Mas, enquanto os mercados faziam altas, o sentimento dos investidores ia da euforia com o crescimento à preocupação, beirando obsessiva, com inflação.

É bem verdade que, no Brasil, com seu passado inflacionário e crônica fragilidade das contas públicas, essa preocupação nunca está muito distante. A forte desvalorização cambial, em 2020, combinada à alta das commodities, e mais recentemente o risco de racionamento energético, justificam plenamente o novo surto de ansiedade. Os modelos capturaram a alta de juros e, em menor grau, a valorização da moeda; tais movimentos seguiram os livros-texto de economia, numa confluência quase perfeita entre modelos e fundamentos.

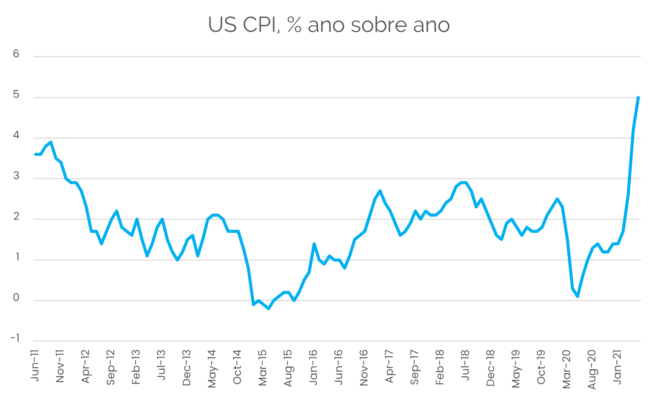

Nos EUA, a situação está longe de apresentar a mesma clareza. Os dados são inequívocos: a inflação saltou em 2021 (Gráfico 3). O que não é claro é como interpretar esse salto. Economistas debatem acaloradamente: um lado argumenta se tratar de fenômeno passageiro, provocado por escassez de insumos (por exemplo, chips eletrônicos da Ásia), alta de commodities, desorganização nas cadeias produtivas e gargalos logísticos (a escassez de contêineres, por exemplo, fez seu custo disparar 500% entre 2020 e 2021); o outro lado aponta para o acúmulo de pressões estruturais – o longo período de expansão monetária (juros zero, quantitative easing) e fiscal – que, após uma década, estariam finalmente provocando uma mudança no regime de inflação.

Gráfico 3: Inflação americana, variação percentual sobre o ano. Fonte: Bloomberg, US Bureau of Labor Statistics. Elaboração: Giant Steps Capital

Infelizmente, mudanças de regime são notoriamente difíceis de identificar em tempo real. O próprio presidente do FED, Jerome Powell, reconhece a dificuldade ao dizer que as circunstâncias atuais são inéditas e que não há um “template” sobre como proceder. Em sua reunião de junho, o FOMC sinalizou que poderá começar a subir juros ainda em 2023 (versus 2024, previamente). Essa sinalização hawkish causou certo alvoroço inicial nos mercados mas, passada a turbulência, os juros americanos caíram, fechando o semestre significativamente abaixo da máxima atingida em março. Essa queda fortalece a tese da inflação temporária.

Por fim, vale observar que a o mercado local reagiu muito negativamente à nova proposta tributária encaminhada ao Congresso pelo Governo Federal. A proposta de taxação de dividendos e, particularmente, o fim da isenção de fundos imobiliários, derrubou o IBOVESPA da máxima e, por tabela, fez o dólar voltar a negociar acima de 5,00 reais (no final de junho chegou a negociar, brevemente, abaixo de 5,00). Esse evento surpreendeu o mercado e também os modelos do fundo Zarathustra FIC FIM, que devolveu parte dos fortes ganhos acumulados no trimestre até então. O fundo Zarathustra FIC FIM fechou o primeiro semestre de 2021 com retorno de 1,08%. O fundo Sigma FIC FIM fechou o semestre com retorno de 1,27%, com destaque para commodities e ações. Já a contribuição negativa veio sobretudo das alocações em renda fixa internacional.

Last but not least, é com muita satisfação e orgulho que damos as boas-vindas à XP Investimentos – parceira de longa data e, agora, sócia na Giant Steps.

A parceria trará à Giant Steps a longa experiência em mercados e expertise de distribuição da XP, bem como recursos que permitirão investimentos em novos talentos, infraestrutura, produtos e expansão internacional – tudo isso, preservando a independência de governança, gestão e distribuição dos fundos da Giant Steps.

Temos a certeza de que essa parceria gigante resultará em passos ainda maiores e mais ousados.

Um agradecimento especial a todos vocês, nossos cotistas e investidores, pelo apoio ao longo desses quase 10 anos de história.

Referências:

- https://www.theguardian.com/science/2004/feb/12/thisweekssciencequestions1

- https://www.scientificamerican.com/article/millions-of-birds-are-migrating-earlier-because-of-warming/

- https://www.washingtonpost.com/us-policy/2021/06/16/fed-powell-inflation-unemployment-june-meeting/

Excelente texto, como de hábito.

Explicação didática e clara mesmo para leigos, além disso, compensando a dureza dos números, o autor oferece como exemplo, a leveza de andorinhas.