“Troubled as the future was, it was the unknown future, and in its obscurity there was ignorant hope.”

Charles Dickens, A Tale of Two Cities

Após longos 366 dias – apesar dos pesares, noves fora e malgrado temores de última hora – 2020 chegou ao fim pontualmente à meia noite do dia 31 de dezembro, encerrando um ano-calendário que ficará marcado pela pior crise de saúde em quase um século: uma pandemia que deixou milhões de mortos, causou a maior recessão global desde a Grande Depressão, solapou o investimento e jogou milhões de pessoas abaixo da linha da pobreza.

Foi também um ano que testou os limites de nossa saúde mental: distanciamento prolongado, separação de familiares e amigos, crianças em casa, perda de emprego e insegurança econômica – além, claro, dos efeitos e sequelas da própria COVID-19 – fizeram 2020 registrar níveis recordes de estresse, ansiedade e depressão.

O efeito mais sinistro da pandemia, porém, talvez tenha sido criar terreno fértil para negacionistas, extremistas e malucos de variadas colorações. Mais do que nunca, as mídias sociais serviram de plataforma para desinformação, negação da ciência e teorias conspiratórias, avidamente consumidas por movimentos que remetem à Revolta da Vacina, há mais de cem anos.

O populismo moderno, escrevem os cientistas políticos, se coloca como defensor do povo contra uma “elite corrupta” – da qual fazem parte o Congresso, a mídia, cientistas e especialistas. Ele mina o que o autor Jonathan Rauch chamou “constituição epistêmica” – o alicerce que fundamenta aquilo que é reconhecido como conhecimento válido – com graves consequências para a democracia. Uma delas é a perda do referencial de realidade e do conjunto de fatos compartilhados pela sociedade. Se ganha força a percepção de que mídia, academia e instituições democráticas são tendenciosas ou corruptas – e, portanto, não confiáveis – caímos num abismo de pós verdade.

Em meio a tanto desalento, houve algumas notas positivas: a economia global, anabolizada por maciços estímulos fiscais e monetários, teve forte recuperação no segundo semestre e deve fechar 2020 com uma contração de “apenas” 4,2%. Motivo para celebração, também, o extraordinário êxito dos laboratórios farmacêuticos na corrida para desenvolver vacinas eficazes contra SARS-CoV-2 (a vacina da Moderna foi criada em dois dias pela transcrição do RNA do vírus para uma molécula de RNA mensageiro), permitindo que a vacinação tivesse início ainda em 2020.

Em meio a tanto desalento, houve algumas notas positivas: a economia global, anabolizada por maciços estímulos fiscais e monetários, teve forte recuperação no segundo semestre e deve fechar 2020 com uma contração de “apenas” 4,2%. Motivo para celebração, também, o extraordinário êxito dos laboratórios farmacêuticos na corrida para desenvolver vacinas eficazes contra SARS-CoV-2 (a vacina da Moderna foi criada em dois dias pela transcrição do RNA do vírus para uma molécula de RNA mensageiro), permitindo que a vacinação tivesse início ainda em 2020.

E, entre tantas nuvens negras, não poderíamos deixar de mencionar um contorno prateado com que nos brindou 2020: a remoção do poder, em votação histórica, do representante-mor do populismo e ícone das forças do obscurantismo (mais sobre este tema, adiante).

Mas o ano que se encerra não foi marcado apenas por tragédia na saúde ou pela montanha russa do nosso estado emocional. Os mercados financeiros e a economia visitaram o céu e o inferno, repetidamente. Embalado pela aprovação da Reforma da Previdência em 2019, o mercado brasileiro experimentou algo próximo de euforia no início de 2020, impulsionando a BOVESPA a máximas – apesar das notícias sombrias que chegavam de uma província remota na China, onde autoridades recorriam a medidas extremas para conter a propagação de uma misteriosa doença, causada pelo novo coronavírus e batizada de COVID-19. Euforia virou pânico dois meses depois, quando a OMS declarou pandemia global de COVID-19.

Seguindo a cartilha das últimas duas décadas, bancos centrais prontamente derrubaram juros a zero e governos correram para, literalmente, despejar dinheiro de helicópteros metafóricos. O resultado foi uma forte recuperação em “V” no segundo semestre que, se não foi capaz de apagar a recessão, em muito atenuou seus efeitos. O “V” foi também de “vacina”, e a promessa de restabelecimento da normalidade em 2021.

O Brasil, cujo Banco Central já vinha praticando uma política monetária frouxa, seguiu a cartilha das economias desenvolvidas e pisou no acelerador fiscal. Entre auxílios e estímulos, o governo desembolsou cerca de 12% do PIB – o que o coloca entre os mais generosos do mundo e levanta mais dúvidas sobre teto de gastos, endividamento e sustentabilidade das contas públicas.

A inflação se acelerou nos últimos meses do ano, puxada, sobretudo, por alimentos, mas o COPOM interpretou a carestia como choque passageiro e, de olho na baixa utilização de capacidade, manteve a SELIC na mínima histórica de 2% e o juro real de curto prazo, em território negativo. Em seu Relatório de Inflação de dezembro, o Banco Central sinalizou que voltará a subir juros em meados de 2021. Vale lembrar, contudo, que o fim do auxílio emergencial terá o efeito de um choque deflacionário em 2021.

No quarto trimestre do ano os mercados locais subiram pegando carona na recuperação da economia global e anúncios de êxito das vacinas, para depois tombarem na esteira da segunda onda da pandemia e, finalmente, fazerem novas máximas nas últimas semanas do ano. O cenário doméstico continuou turvado por paralisia do governo que, se por um lado não avançou nas reformas nem apresentou um plano nacional de vacinação, por outro, desistiu do projeto de turbinar e perenizar os auxílios.

Quem apostou que a vitória do democrata Joe Biden seria um balde de água fria sobre os mercados foi rudemente desapontado. Os mercados reagiram à eleição do democrata fazendo novas máximas, impulsionados pela aprovação de um novo pacote de auxílio de US$900 bilhões no Congresso americano.

Na esfera política, contudo, os estertores do governo Trump foram tudo, menos tranquilos. A mentalidade de paranoia e desespero, a construção de delirantes realidades alternativas – com a anuência de uma camarilha submissa e temerosa em contradizer o líder – foi qualquer coisa saída dos últimos dias no Führerbunker, em abril de 1945.

Nas semanas seguintes viu-se uma situação sem precedentes na história americana (ou de qualquer outra democracia avançada): o perdedor se recusar a aceitar o resultado das urnas, alegar fraude – sem apresentar qualquer evidência –, mobilizar multidões em torno de teorias conspiratórias e convencer quase metade da população da legitimidade de seu pleito (escrevo estas linhas no dia seguinte à selvagem invasão e depredação do Congresso por uma turba raivosa incitada pelo presidente).

O governo Trump começou com estimativas infladas do tamanho da multidão na inauguração, passou por uma longa investigação sobre interferência externa na eleição de 2016, sofreu impeachment e se envolveu em inúmeros escândalos. Terminou com delirantes alegações de fraude, paranoia e teorias da conspiração.

Mas, pela métrica estrita da política econômica, foi convencional e market-friendly o suficiente (tirando as guerras comerciais) para manter vivo o bull market mais duradouro de todos os tempos. Entre novembro de 2016 e novembro de 2020, o índice S&P500 subiu mais de 65%, puxando a reboque os mercados de todo o mundo. Investidores – assumindo que tenham sobrevivido à primeira metade de 2020 – não terão do que reclamar do governo Trump.

Mas é provável que o julgamento da história lhe seja menos benigno. Trump será lembrado como um presidente que dessacralizou o cargo pela transgressão sistemática de normas e tradições; que mentiu compulsivamente, cometeu crimes, semeou cizânia interna, alienou parceiros e aliados, encorajou líderes autoritários mundo afora e enfraqueceu as instituições democráticas – as mais antigas do mundo – de seu país.

Termina o mandato deixando a imagem dos EUA, ainda a indisputada superpotência mundial e porta-estandarte do liberalismo democrático, severamente maculada. Não podemos disfarçar o sentimento de que o presidente americano de um mandato só, único na história a perder duas vezes o voto popular, já vai tarde, e a esperança de que sua derrota seja presságio de queda de muitos outros populistas com inclinações autoritárias.

Apêndice: algumas considerações sobre previsões e modelagem financeira

“Fazer previsões é difícil, especialmente sobre o futuro.”

Niels Bohr

Investidores são especialistas em tomada de decisões sob incerteza, dispondo de informações incompletas, operando em ambientes complexos e arriscados. Seja para operar day trade, administrar carteiras de longo prazo, comprar e vender empresas ou começar um novo negócio, um desafio que todo investidor enfrenta é prever o futuro – tentar antever mudanças conjunturais e estruturais, particularmente nos fatores que possam afetar seus investimentos.

Variáveis econômicas e financeiras – como crescimento do PIB, inflação e juros – são focos naturais da atenção de investidores, que dedicam grande esforço a tentar prevê-las**. Mas o universo de variáveis de interesse vem se expandindo nos últimos anos, com o grande aumento do volume de dados gerados por sensores, tráfego na web, transações digitais e outros assim chamados “dados-alternativos”.

Previsões tomam várias formas e podem ser feitas com diversos métodos. Em sua forma mais básica, empregam métodos informais que podem misturar análise qualitativa e quantitativa – como julgamento e interpretação subjetiva de informações, com ênfase na experiência e intuição do analista (com os inevitáveis vieses, daí advindos).

Por estar sujeito às limitações da capacidade de análise humana, esse tipo de previsão geralmente utiliza datasets pequenos (da ordem de dezenas megabytes), com dados de baixa frequência: balanços contábeis, indicadores econômicos, eventos corporativos ou políticos, pesquisas de opinião, notícias etc. Até hoje, a maioria dos gestores (muitos, extraordinariamente bem-sucedidos) utilizam métodos informais para fazer previsões.

Quando falamos de métodos formais, referimo-nos a métodos que empregam o ferramental da matemática e estatística, aplicados a bases com grande volume de dados. Aqui, os datasets podem ser gigantescos – dezenas ou mais de terabytes são comuns (isto é, datasets da ordem de um milhão de vezes maiores do que os usados em métodos tradicionais). Esses dados podem ter alta granularidade ou ser de alta frequência trazendo, por exemplo, a composição dos livros de ordens ou a série tick-data – o registro de transações instante a instante; podem ser enviados por sensores remotos ou ser extraídos de mídias sociais, transações de e-commerce etc.

Pelo enorme volume de dados envolvido, e porque tempo é tipicamente um parâmetro crítico para a rentabilidade das estratégias, esses datasets não se prestam a análise por métodos tradicionais, lentos e sem escalabilidade. Requerem uso de computadores super velozes e com alto poder de processamento, capturando dados online automaticamente e fazendo processamento em tempo real. Esses são os métodos e ferramentas utilizados por gestores quantitativos.

Um conceito importante quando se fala em previsões é o de modelagem probabilística. Alguns fenômenos naturais, como eclipses e marés, podem ser previstos com extraordinário grau de acurácia. Por exemplo, podemos determinar a data do próximo eclipse lunar com precisão de centésimos de segundo. Tal previsão não contêm incerteza (ignorando imprecisões de medida) e por isso dizemos que é determinística.

Já o preço de uma ação em geral não pode ser previsto com certeza. Trata-se de uma variável aleatória, uma função matemática cujo valor depende de fenômenos aleatórios (uma série de variáveis aleatórias, indexadas por tempo, é chamada processo estocástico).

Diferente do horário de eclipses ou marés, variáveis aleatórias podem assumir um leque de valores. Podemos atribuir probabilidades (ou, mais formalmente, uma distribuição de probabilidade) à ocorrência de cada um destes valores. O conjunto de resultados possíveis ao se rolar um par de dados é:

![]()

A variável aleatória S, “a soma dos pontos de dois dados”, pode assumir qualquer dos valores desse conjunto e, em geral, não podemos determinar de antemão qual. Mas sabemos que a probabilidade de obter ![]() (soma dos dados igual a 2) é

(soma dos dados igual a 2) é ![]() , a probabilidade de

, a probabilidade de ![]() é

é ![]() ,

, ![]() é

é ![]() e assim por diante (onde assumimos dados não viciados).

e assim por diante (onde assumimos dados não viciados).

Ou seja, podemos utilizar nossos conhecimentos de teoria da probabilidade e o que sabemos das propriedades de um dado (um cubo de faces marcadas com pontos de 1 a 6), para construir um modelo probabilístico que nos permita fazer afirmações do tipo “a soma 4 é três vezes mais provável do a que soma 2”, ou estipular o valor justo de uma aposta em determinada soma de pontos.

Parte do processo de gestão quantitativa consiste, então, na modelagem de fenômenos aleatórios como o preço de uma ação, usando dados históricos (“dado” aqui, no sentido de informação) para estimar probabilidades. A dificuldade é que, no caso dos mercados financeiros, está se lidando com “dados” (no sentido de cubos marcados) cujos pontos mudam ao longo do tempo (isto é, são não-estacionários)! O problema se torna ainda mais complexo quando consideramos que, diferente de um jogo de dados, não sabemos que distribuição de probabilidades governa os mercados financeiros.

Vamos analisar um caso simples que ilustra alguns pontos discutidos acima.

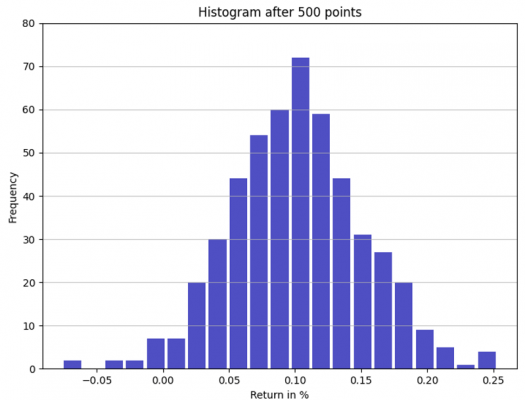

Imaginemos uma analista quantitativa que esteja tentando modelar o retorno ![]() de uma ação. Ela observa o valor

de uma ação. Ela observa o valor ![]() em 100 instantes igualmente espaçados ao longo de um pregão. Ela repete o procedimento por 5 dias, ao fim dos quais tem uma amostra com

em 100 instantes igualmente espaçados ao longo de um pregão. Ela repete o procedimento por 5 dias, ao fim dos quais tem uma amostra com ![]() retornos. Ela traça o histograma dos retornos (fig.1) e estima o retorno médio (

retornos. Ela traça o histograma dos retornos (fig.1) e estima o retorno médio (![]() ) e desvio padrão (

) e desvio padrão (![]() ) (tabela 1) de sua amostra:

) (tabela 1) de sua amostra:

Figura 1: histograma dos retornos após 5 dias

Figura 1: histograma dos retornos após 5 dias

Estes dois parâmetros caracterizam completamente uma distribuição normal. Mas com uma amostra pequena, a analista não pode saber se os retornos são, de fato, gerados por uma distribuição normal. Ela estima dois outros parâmetros, skewness (assimetria da distribuição) e kurtosis (grossura das caudas da distribuição) – que, numa distribuição normal, são iguais a zero – e constata que esses parâmetros são indistinguíveis de zero. Os dados sugerem, portanto, que a hipótese de normalidade é razoável e a analista resolve adotar uma distribuição normal ![]() para modelá-los.

para modelá-los.

Tabela 1: parâmetros da amostra de retornos após cinco dias

Tabela 1: parâmetros da amostra de retornos após cinco dias

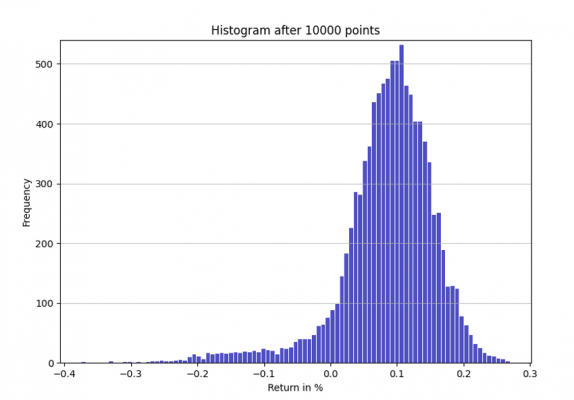

Cem dias se passam, durante os quais a analista continuou coletando dados de retorno. Sua amostra agora contém 10.000 pontos. Nesse período, houve dias turbulentos em que a ação apresentou retornos fortemente negativos (perdas). Novamente, ela traça o histograma (fig. 2) e observa que a cauda esquerda agora é visivelmente mais longa do que a direita. Novamente, ela estima os quatro parâmetros (tabela 2). A média e desvios padrão mudaram e, desta vez, os parâmetros de skewness e kurtosis são não nulos:

Figura 2: histograma dos retornos após 100 dias

Figura 2: histograma dos retornos após 100 dias

Tabela 2: parâmetros da amostra de retornos após 100 dias

Tabela 2: parâmetros da amostra de retornos após 100 dias

Com skewness e kurtosis significativamente diferentes de zero, a analista rejeita hipótese de normalidade. Mas qual, das dezenas de famílias de distribuições com parâmetro skewness e kurtosis diferentes de zero, adotar? Uma possibilidade intrigante é usar uma distribuição não paramétrica, que pouco ou nada assume a priori sobre o formato ou número de parâmetros da distribuição. Ela descobre haver algoritmos que aprendem a distribuição à medida que acumulam dados, mas que esses algoritmos podem ser lentos e requerem muitos dados… (tópico para uma futura carta!)

———–

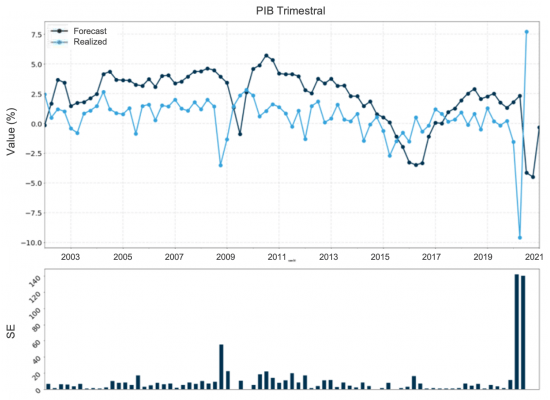

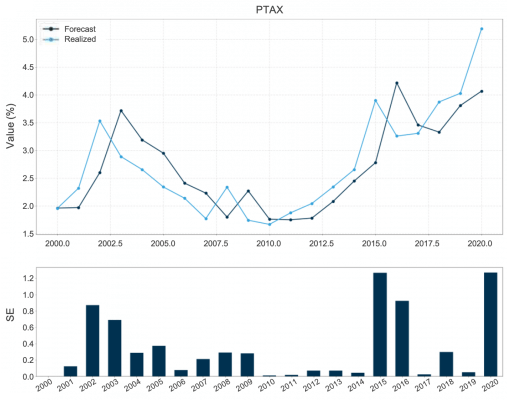

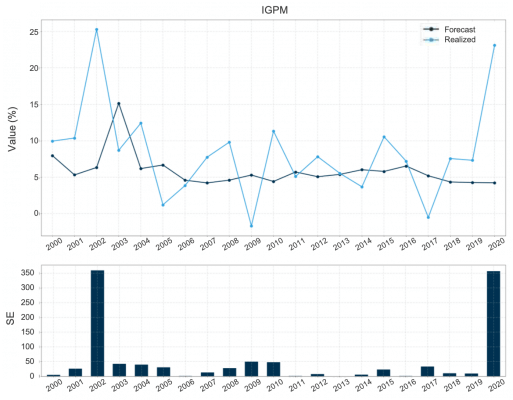

** O ano de 2020 foi particularmente desafiador para previsões econômicas por causa da pandemia – um choque de escala global que pegou quase todos os investidores de surpresa. Isto fica evidente quando se compara a previsão dos analistas com o outcome realizado. O erro de previsão do PIB trimestral no Brasil em 2020, por exemplo, foi o maior da série (fig. 3). Taxa de câmbio e inflação do IGP-M são duas outras variáveis cujas previsões em 2020 tiveram acurácia historicamente baixa (figs. 4 e 5).

Figura 3. Painel superior: mediana das previsões da variação do PIB trimestral brasileiro, feita a cada início de trimestre, comparada a valor realizado; painel inferior: erro quadrático das previsões (fonte: Giant Steps, BCB/Focus)

Figura 3. Painel superior: mediana das previsões da variação do PIB trimestral brasileiro, feita a cada início de trimestre, comparada a valor realizado; painel inferior: erro quadrático das previsões (fonte: Giant Steps, BCB/Focus)

Fig 4. Painel superior: mediana das previsões da taxa PTAX ao fim do trimestre, comparada a valor realizado; painel inferior: erro quadrático das previsões (fonte: Giant Steps, BCB/Focus)

Fig 4. Painel superior: mediana das previsões da taxa PTAX ao fim do trimestre, comparada a valor realizado; painel inferior: erro quadrático das previsões (fonte: Giant Steps, BCB/Focus)

Fig 5. Painel superior: mediana das previsões da inflação trimestral medida pelo IGP-M, comparada a valor realizado; painel inferior: erro quadrático das previsões (fonte: Giant Steps, BCB/Focus)

Fig 5. Painel superior: mediana das previsões da inflação trimestral medida pelo IGP-M, comparada a valor realizado; painel inferior: erro quadrático das previsões (fonte: Giant Steps, BCB/Focus)

Resultado dos fundos

O fundo Zarathustra FICFIM rendeu 3,54% no quarto trimestre e encerrou o ano de 2020 com retorno acumulado de 9,33% (337,2% do CDI). Os principais ganhos do semestre foram obtidos pelos modelos de tendência e machine learning, sobretudo em ações globais e juros locais. Em contrapartida, as posições vendidas real contra dólar e commodities geraram as principais perdas.

O fundo Sigma FICFIM encerrou o quarto trimestre com rendimento de 3,68% e acumulou um retorno de 9,55% (345,3% do CDI) no ano de 2020. O fundo encerrou o trimestre ganhos em todas as classes de ativo, com exceção do book de moedas, que teve perdas com a posição comprada em dólar americano. Os destaques positivos ficaram para as posições de inflação e ações, tanto locais quanto offshore.