“E se um demônio se esgueirasse em tua mais solitária solidão e te dissesse: ‘Esta vida, assim como tu a vives agora e como a viveste, terás de vivê-la ainda uma vez e inúmeras vezes; e não haverá nela nada de novo, cada dor e cada prazer e cada pensamento e suspiro em tua vida há de retornar.

Não te lançarias ao chão e rangerias os dentes e amaldiçoarias o demônio que te falasse assim?

Ou viveste alguma vez um instante descomunal, em que responderias: ‘Tu és um deus, e nunca ouvi nada mais divino!’ “

(A Gaia Ciência, F. Nietzsche)

Em 2022 o fundo Zarathustra completa uma década. Desde sua criação, operando de uma sala de co-work com menos de dez milhões de reais sob gestão, até o atual posto de maior fundo quantitativo da América Latina, foi uma longa caminhada. Tal qual o profeta que dá nome ao fundo, gastamos muita sola pregando no deserto antes de colher êxitos. A seguir origens, motivações e algumas e reflexões sobre esta trajetória.

O economista, o cientista e o filósofo

Antes de gerir o Zarathustra, fomos iniciados na carreira financeira há mais de duas décadas, nas mesas de operação de grandes bancos internacionais. Era o mundo pré crash de 2008, de liberalismo triunfante e ambiente regulatório fraco e complacente. Nas entranhas dos grandes bancos, mesas proprietárias operavam como hedge-funds, fazendo apostas altamente alavancadas cujos resultados eram geralmente binários: cara, bancos ganhavam (gordos bônus para traders e senior management); coroa, acionistas perdiam (e, no limite, contribuintes chamados a tapar rombos).

Desse vórtice emerge a figura do “estrategista”, espécie de guia dotado de excepcional saber e clarividência que, singularmente, capacitam-no a conduzir investidores pelo labirinto dos mercados financeiros globais. Não por acaso, o cargo é geralmente ocupado por economistas de ofício. No Brasil, onde as crises econômicas são como os jacarandás e ipês — parte da paisagem — a classe é objeto de reverência da sociedade em geral e da mídia em particular. Legado dos anos 80 e 90, quando uma geração de jovens economistas foi recrutada da academia para debelar o flagelo da inflação. Sucessivos fracassos eventualmente desembocaram no grande êxito do Plano Real, um punhado desses tecnocratas foi alçado à condição de gênio das finanças (trocando o trabalho no governo por lucrativas carreiras no setor financeiro) e a classe se firmou como um sacerdócio iluminado no imaginário popular. Desde então, todo banco tem pelo menos um “economista chefe” oriundo do setor público (o sufixo “chefe” sendo importante para inspirar autoridade).

Muitos estrategistas são praticantes de artes esotéricas. Um exemplo é “análise fundamentalista” que, grosso modo, consiste em decifrar sinais cifrados em balanços contábeis e indicadores macroeconômicos em busca do “valor intrínseco”, espécie de número cabalístico que representaria, num mundo platônico, o nível “justo” de preços, juros e taxas de câmbio. No mundo real, em que os mercados estão há anos luz do ideal platônico, esses preços seriam distorcidos por irracionalidade, bolhas, crises e outras manifestações de insanidade das multidões — distorções estas, que geram oportunidades de investimento. A tarefa do investidor seria, então, comprar ativos “baratos” e vender ativos “caros”, aguardando que, com o tempo, prevalecessem os fundamentos e os preços revertessem a seus valores intrínsecos.

Outra ciência oculta é a da profecia a partir da análise de fatores econômicos e geopolíticos. Segue um vaticínio cravado recentemente pelo economista chefe de uma instituição financeira internacional:

“Putin não sobreviverá a uma derrota na Ucrânia. Logo, a guerra é uma ameaça existencial a Putin. As vitórias ucranianas representam uma escalada na guerra. Logo, haverá intensificação de combates e a situação piorará antes que melhore. Isso é negativo para o euro.”

A “previsão” se baseia numa sequência de premissas e eventos que, tomados individualmente, parecem plausíveis. Porém, basta um long shot para que a probabilidade conjunta seja pouco diferente de cara ou coroa (vale notar que a eclosão de uma guerra na Ucrânia escapou à bola de cristal do prognosticador).

Análises fundamentalistas e previsões naïves possuem forte apelo intuitivo — quando menos, por satisfazerem o anseio humano de organizar informações segundo uma narrativa. De fato, um bom contador de histórias é capaz de tecer uma narrativa persuasiva — “tese de investimento” — para qualquer ocasião.

Um cientista (ou filósofo), entretanto, levantaria algumas questões de ordem metodológica e ontológica, a saber: é possível definir valor intrínseco de forma rigorosa? Como estimá-lo e com que grau de certeza? Se é determinado por “fundamentos”, quais e como? Que evidências existem para a hipótese de que o preço de mercado convirja ao valor intrínseco? Há interação entre o valor intrínseco e as flutuações no mercado (o que Soros chamou de “reflexividade”) que possam invalidar a hipótese?

É difícil fazer previsões (especialmente sobre o futuro)

Previsões econômicas têm sólida fundamentação empírica e teórica e são úteis em muitas áreas (formulação de políticas públicas, por exemplo). Porém, pecam por notória imprecisão na melhor das circunstâncias. Fenômenos econômicos costumam ser complexos, multivariados, não-lineares e não-estacionários. Os modelos construídos para representá-los são simplificações estilizadas; e as amostras utilizadas, muitas vezes insuficientes para inferir parâmetros com confiança. Quando se incluem na conta choques exógenos — imprevisíveis, por definição —, a tarefa de predição se torna praticamente impossível (basta ver o erro cometido por bancos centrais, empregando centenas de PhDs, na previsão da inflação de 2021-22).

Uma terceira dificuldade no mundo real é que, para coletar retorno, não basta fazer boas previsões e alocações em ativos. É preciso chegar vivo ao final do período! Se o investidor for forçado a abandonar a posição (seja por ter sido “stopado”, ter ficado sem liquidez ou, pior, insolvente) sairá de bolsos vazios — ainda que, em última análise, sua tese de investimento se confirme. Quem só investe no mundo platônico não enfrenta este problema — conhecido na literatura como path-dependency. Um economista verdadeiramente genial, que foi também um investidor brilhante, encapsulou o problema na seguinte máxima: “o mercado pode permanecer irracional por mais tempo do que você pode se manter solvente”. A esse problema, podemos acrescentar fricções do mundo real como custos de transação e liquidez e capitalização (que foram dramaticamente expostos na recente crise dos gilts, no Reino Unido).

Uma oportuna guinada quantitativa

Trabalhando em bancos, utilizamos métodos quantitativos extensivamente na precificação de derivativos e suas “gregas”, na estimação de riscos de carteira e na modelagem de fluxos financeiros. Contudo, a ausência de qualquer método quantitativo na decisão de investimento, propriamente dita, gerava frustração (tampouco os métodos de “story-telling” e previsão “free-style” inspirassem entusiasmo). Em graus variados, essa ausência de rigor analítico era comum à indústria de gestão como um todo. Dessa frustração nasceu a motivação para a criar um fundo quantitativo sistemático, cujo processo de investimento se assentasse sobre alicerces metodológicos sólidos, fosse baseado em evidências, análise estatística e modelagem de dados dentro de uma estrutura experimental rigorosa. Havia também o desejo de minimizar a interferência humana sobre o processo de decisão — eliminando, tanto quanto possível, vieses cognitivos e comportamentais.

Nesse sentido, o timing de criação do fundo Zarathustra não poderia ter sido melhor pois coincidiu com uma revolução na área de data science. Essa revolução se apoiou no tripé: i) Big Data e a explosão na produção de dados — coletados por sensores, extraídos das mídias sociais, vídeos e imagens digitais, caixas registradoras, cartões de crédito, celulares, relógios, sinais de GPS etc (por algumas estimativas, 90% de todos os dados existentes hoje foram criados nos últimos cinco anos); ii) avanços em machine learning (ML) que levaram à criação de ferramentas e algoritmos capazes de lidar com grandes datasets (sobretudo, de dados não estruturados); iii) ) o advento de computação na nuvem, bem como do processamento paralelo, que levou a supercomputação às massas. Essas ferramentas e avanços não só ampliaram o poder de métodos quantitativos, como se tornaram indispensáveis a quem quisesse estar na fronteira de inovação (particularmente, em gestão financeira).

Visão de risco forjada em mercados derivativos

Muitos de nós, gestores do fundo Zarathustra, aprendemos nosso ofício fazendo trading e market-making de opções. Ninguém opera opções impunemente e não seríamos nós a exceção. Praticantes dessa forma de vudu financeiro desenvolvem, entre outras habilidades, uma aguda sensibilidade a riscos de cauda — os chamados “cisnes negros”. Isto porque aquilo que em outros instrumentos financeiros fica apenas implícito — a distribuição de probabilidades — em opções é explícito. Ela está presente num mercado líquido de volatilidades (inclusive para eventos de cauda). Esta visão probabilística foi incorporada à metodologia de pesquisa e construção de carteira do Zarathustra. Em particular, houve desde o início grande preocupação em construir uma carteira que fosse robusta a cisnes negros (como a pandemia) e turbulências financeiras (como ao longo de 2022), em que praticamente todas as classes de ativos sofreram perdas (mais sobre este tópico, abaixo).

Um atributo de quem reza pela cartilha probabilística é o cultivo de humildade epistêmica: a consciência de que nossos conhecimentos são, na melhor das hipóteses, provisórios e incompletos (encapsulado na máxima socrática: sei que nada sei). Sabemos que métodos quantitativos, por poderosos que sejam, têm limitações que precisam ser cuidadosamente consideradas no processo de pesquisa — sob pena de engajar-se auto-engano: a propensão de modelos estatísticos, especialmente de ML, têm a overfit e a produzir falsos positivos; a baixa razão sinal-ruído na maioria dos datasets financeiros; a baixa interpretabilidade de alguns resultados e muitas outras armadilhas.

Uma década de desempenho

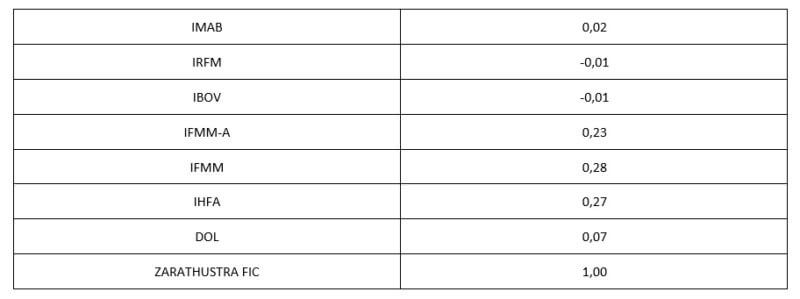

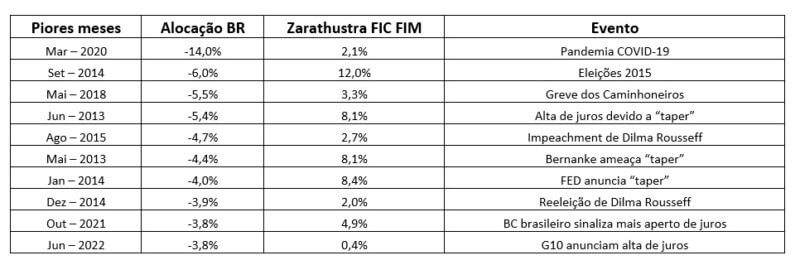

O desempenho do Zarathustra FIC o coloca entre os mais rentáveis e consistentes fundos do mercado brasilieiro. A tabela 1, que abrange o período desde a criação do fundo, em março de 2012, até o terceiro trimestre de 2022, mostra que o fundo Zarathustra bateu todos os benchmarks do mercado brasileiro. A tabela 2 mostra que a correlação entre o Zarathustra e os benchmarks é baixa. O período, mais de dez anos, abrange extremos de euforia e depressão – tornando seguro afirmar que o desempenho não foi obra do acaso. A tabela 3 apresenta os maiores selloffs mensais do mercado desde a criação do Zarathustra FIC, medidos por um índice composto de 70% IMA-B (índice de renda fixa) e 30% Ibovespa, e o retorno mensal correspondente do fundo. Esses eventos incluem a pandemia de COVID, greve dos caminhoneiros, taper tantrum, etc. A tabela ilustra, de forma dramática, a extraordinária propriedade do Zarathustra de desempenhar positivamente quando tudo mais está derretendo.

Tabelas

Tabela 1

Performance do fundo Zarathustra FIC em comparação a benchmarks do mercado brasileiro.

Tabela 2

Correlações entre Zarathustra FIC e benchmarks (segundo trimestre 2012 a terceiro trimestre 2022)

IBOV: índice Bovespa; IFMM-A e IFMM: índices de fundos multimercado do banco BTG; DOL: taxa dólar contra real; IMAB: índice de títulos indexados à inflação; IRFM: índice de renda fixa; IHFA: índice de fundos multimercado da Anbima; (elaboração: Giant Steps)

Tabela 3

*Alocação BR: carteira composta por 70% IMA-B e 30% IBOV.

Links:

- https://www1.folha.uol.com.br/mercado/2022/10/economistas-edmar-bacha-e-pedro-malan-declaram-voto-a-lula.shtml

- https://en.wikipedia.org/wiki/Extraordinary_Popular_Delusions_and_the_Madness_of_Crowds

- https://www.investopedia.com/terms/r/reflexivity.asp

- https://jfds.pm-research.com/content/early/2022/07/09/jfds.2022.1.101

- https://www.ft.com/content/5aef7730-a311-470e-9ed3-3f246f0d3eab

- https://www.cnbc.com/2022/10/06/britains-shadow-banking-system-is-raising-serious-concerns-after-bond-market-storm.html

- https://www.bloomberg.com/news/articles/2022-10-07/enough-money-for-retirement-strategies-for-inflation-and-stock-slump?srnd=premium&sref=m1Q3nxLP

- https://valorinveste.globo.com/produtos/fundos/multimercados/noticia/2022/08/26/conheca-os-fundos-multimercados-brasileiros-mais-rentaveis-da-historia.ghtml