“Hope springs eternal in the human breast” (Alexander Pope, An Essay on Man)

2017: um ano a recordar

DO PONTO DE VISTA ECONÔMICO e, certamente, do ponto vista financeiro – senão político ou geopolítico – o ano de 2017 deixará saudades. Embalado pelos bons ventos de um ambiente econômico ainda extraordinariamente benigno, o mundo engrenou crescimento sincronizado e robusto como há muito não se via. As economias dos EUA e Europa avançaram 2,3% – esta última, superando por larga margem as expectativas do início do ano. A economia chinesa se expandiu 6,8% – taxa que, se ficou aquém dos áureos tempos de dois dígitos, não desapontou. Japão e Rússia voltaram a crescer a taxas respeitáveis de 1,6% e 1,8%, respectivamente. Até o Brasil, patinho feio da economia global nos últimos anos, superou a longa recessão e deverá fechar o ano com expansão de 0,9% – apesar de toda turbulência política. O bom momento da economia global traduziu-se em desempenho financeiro nada menos do que espetacular: o índice S&P 500 terminou o ano com alta de 22% – turbinado, no último trimestre, pela aprovação nos EUA de uma reforma tributária extremamente generosa às corporações. As bolsas da Europa e Ásia registraram ganhos de dois dígitos enquanto a Bovespa cravou alta de quase 27%, renovando a máxima histórica.

Mas os casos de valorização mais extrema vieram não dos mercados financeiros, mas de commodities de luxo, ativos imobiliários e, sobretudo, objetos da cobiça de bilionários. Um obscuro quadro de da Vinci foi leiloado por US$450 milhões. O futebolista Neymar Jr. foi transferido por US$260 milhões – uma e outra, de longe as maiores transações em seus respectivos mercados. Nenhum ativo, porém, foi tão emblemático da exuberância dos mercados em 2017 quanto o Bitcoin – uma “moeda” digital de tecnologia revolucionária, mas utilidade incerta – que chegou a acumular ganho de 2000% no ano (fechou com “apenas” 1400%), e que ameaça destronar a tulipa como símbolo de bolha especulativa.

Não é de espantar, portanto, que tamanha boa fortuna tenha levantado dúvidas sobre a possível natureza especulativa dos mercados globais em 2017 – e a respeito de sua sustentabilidade em 2018.

A crise de 2008

Para entender o impressionante desempenho de 2017, é preciso recuar dez anos no tempo. A história é conhecida: a gigantesca bolha de crédito imobiliário, gestada na primeira metade dos anos 2000, estourou estrondosamente em 2008 quase levando consigo o sistema financeiro global. Ao estouro da bolha seguiu-se, num hiato de poucos anos, um segundo choque que abalou os alicerces do sistema financeiro global: os países periféricos europeus – vergados sob dívidas acachapantes, suas economias severamente deprimidas pela crise – encontraram-se à beira da insolvência fiscal. Novamente, os mercados entraram em estado catatônico do qual só saíram com pesada intervenção dos bancos centrais. O duplo golpe precipitou a maior recessão global em oito décadas, obrigando-os a recorrer a inéditas medidas não-ortodoxas. Juros foram derrubados a zero. Partiu-se à recompra, em escala sem precedentes, da dívida em default dos países periféricos. Assim, no afã de apagar o incêndio épico que consumia a economia global, os bancos centrais escancararam as comportas para uma enxurrada de liquidez que produziria a mãe de todos os bull markets.

No início, não faltaram prognósticos pessimistas: tudo terminará em hiperinflação e lágrimas, disseram as Cassandras. Porém, ampla capacidade ociosa e desemprego persistente manteriam inflação e juros no chão. Teve lugar, antes, um longo processo de valorização de ativos que, com alguns percalços, levaria os mercados a galgar novos patamares e cravar sucessivos recordes. Ano após ano observadores assistiram, incrédulos, aos mercados passarem por cima de prudência, varrer de lado a cautela e deixar em seu rastro os corpos mutilados de contrarians, céticos e tantos quantos se opusessem à maré montante que elevou preços indiscriminadamente (em 2017, não foram poucas as vítimas). Da mínima, em 2009, até o final de 2017, o índice S&P 500 subiu mais de 300%.

O termômetro de risco e a inerência de uma nova crise

Se exuberância foi a tônica dos mercados em 2017, poder-se-ia argumentar que seu reverso foi a complacência. Por complacência, entenda-se atitude relaxada ou displicente em relação a risco. É ela que está por trás do frenesi coletivo que toma conta de multidões em meio a surtos especulativos, ou dos mecanismos psicológicos que racionalizam cirandas financeiras – mesmo em face das evidências mais adversas (“desta vez, é diferente”, célebres últimas palavras). Um sinal de complacência pôde ser observado no comportamento do VIX – conhecido como “índice de medo do mercado”, pois reflete a expectativa de volatilidade (isto é, risco) na bolsa americana. Esta cai em períodos de calmaria e dispara nas crises. O VIX atingiu seu valor máximo na esteira da quebra do banco Lehman, quando bateu 45%. Para a estupefação de muitos, caiu a seu valor mínimo há menos de dois meses, em novembro de 2017, quando chegou próximo a 9% (terminou o ano em 11%, ainda bastante abaixo da média histórica de 19%). Um VIX tão baixo sugere ou a ausência quase completa de risco no futuro imediato ou, alternativamente, um surto de delírio coletivo. Por mais que haja motivos legítimos para a atual euforia, os observadores mais experientes inclinam-se pela segunda hipótese.

De fato, é difícil conciliar a negligência de investidores com as múltiplas ameaças que, para estes mesmos observadores, pairam no horizonte. Há ameaças conhecidas, como a de que o delicado processo de normalização monetária, em curso desde 2016, desande. Em dezembro o Fed novamente subiu juros, sinalizou três altas adicionais em 2018 e, de quebra, anunciou redução mais veloz de seu balanço. Como das ocasiões anteriores, o mercado não pestanejou nem perdeu o sono. O Fed, que em 2018 estará sob nova direção, tem sido eficaz na comunicação e hábil na administração de expectativas, evitando sobressaltos. Não obstante um deslize – um repique inflacionário, uma grande quebra corporativa –basta para precipitar uma reação violenta nos mercados.

Outro risco perene – ainda que, hoje, menos em evidência – é de estouro da gigantesca bolha de crédito chinesa. Malgrado a mão pesada do Partido Comunista para manter a bicicleta econômica em pé, ela bamboleia. Para repagar com folga a imensa dívida acumulada nos últimos oito anos de política fiscal extremamente frouxa, e evitar a implosão de seu sistema bancário, a China precisa retomar o crescimento próximo de dois dígitos produzidos antes da crise de 2008. Mas o crescimento vem escorregando persistentemente.

Crescente instabilidade política no Oriente Médio – com destaque para a comoção interna nas potências regionais, Irã e Arábia Saudita – é outra fonte potencial de ruptura global.

Não bastasse a lista dos suspeitos habituais, 2017 trouxe à baila novos riscos. Principal dentre eles, a passagem do bastão de comando da maior potência econômica e militar do planeta a um narcisista volúvel, que exerce o cargo rasgando protocolos políticos e conduz diplomacia como o valentão no recreio. Quando um dos rivais de pátio é um ditador sanguinário, ele próprio instável e armado com mísseis nucleares, o risco de um desfecho catastrófico se eleva perigosamente. As provocações mútuas entre EUA e Coreia do Norte continuaram a escalar e, desde a Guerra Fria, nunca foi tão alta a chance de um conflito nuclear. Desnecessário dizer que tal evento semearia pânico nos mercados. Investidores, porém, até agora pouca preocupação demonstraram.

O Brasil diante dos acontecimentos recentes

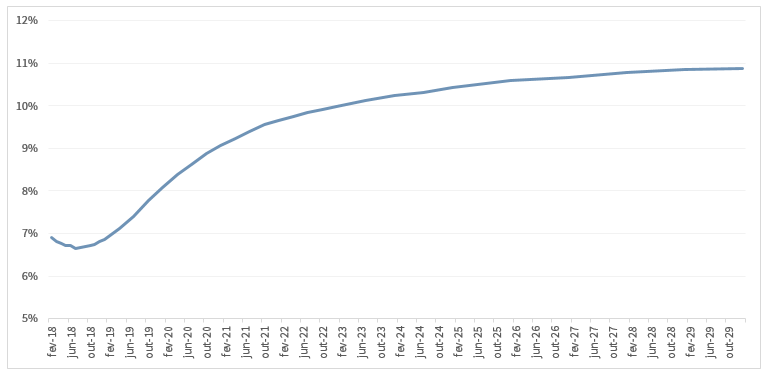

O Brasil, que logrou avanços importantes em 2017 – sobretudo, o que parece ser início de uma recuperação cíclica, com inflação sob controle (ineditamente, abaixo do piso da meta) e juros no nível mais baixo da história – tampouco se encontra em situação confortável. Sem a aprovação da reforma da Previdência, tragicamente sabotada no episódio Joesley, as contas do setor público caminham para inevitável colapso – a exemplo do que já ocorre em alguns estados. Além disso afigura-se uma eleição presidencial que, a nove meses do pleito, é a mais incerta das últimas décadas. Realizada na esteira do maior escândalo de corrupção da história brasileira (quiçá, planetária), sobre os escombros do sistema político-partidário tradicional, ela convida candidaturas populistas. Neste momento, despontam dois nomes com este perfil: o ex-presidente Lula, réu em processo de corrupção, e Jair Bolsonaro. O primeiro, se ora adota máscara e discurso populistas, governou como um pragmático centrista. O segundo é uma incógnita maior. Acena com discurso pró mercado e uma equipe de viés liberal, mas quem o conhece questiona sua sinceridade. Por trinta anos, manteve feroz discurso nacional-desenvolvimentista-estatizante – com forte dose de conservadorismo autoritário – na pior tradição latino-americana. A curva a termo de juros (ver gráfico abaixo) inflete para cima exatamente no mês das eleições – ilustrando, dramaticamente, o enorme custo da incerteza eleitoral.

É bem verdade, porém, que muita água ainda está por rolar até o pleito. Um motivo para moderado otimismo é o fato de que o centro político, justamente a faixa de maior apelo ao eleitorado, ainda não foi ocupado. Com habilidade e alguma sorte, esse vácuo poderá ser ocupado por candidaturas com boas propostas, gestão racional e uma agenda reformista. Oxalá seja.

Desempenho 4º trimestre de 2017: Fundo Zarathustra

O fundo Giant Zarathustra FIM fechou o quarto trimestre de 2017 com ganho de 3,39% (192% CDI) e 15,13% (152% CDI) acumulado no ano. O destaque positivo no quarto trimestre ficou por conta do modelo de tendências de juros, que logrou capturar um significativa queda de juros no momento em que grande parte do mercado decidira se desfazer de suas posições. Os modelos de volatilidade também tiveram bom desempenho, valendo-se da relativa calmaria que tomou conta da bolsa nos últimos meses do ano. Outro destaque ficou por conta dos modelos de opções de ações.

Veja os dados consolidados do fundo

Jorge algum comentário sobre cripto-moedas e risco de bolha?