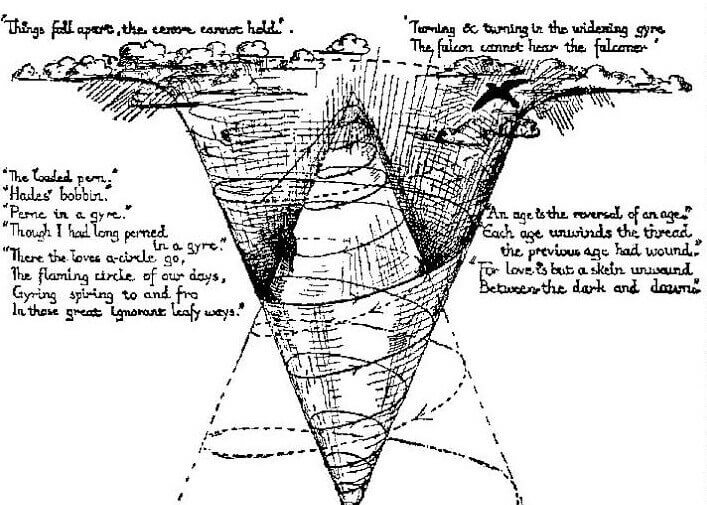

“Turning and turning in the widening gyre

The falcon cannot hear the falconer;

Things fall apart;

the centre cannot hold”

(William Butler Yeats, The Second Coming)

A “calmaria antes da tempestade”

DA ÚLTIMA VEZ QUE NOS DEBRUÇAMOS SOBRE ESTAS PÁGINAS, há três meses, o mundo financeiro era outro lugar: transpirava autoconfiança por todos os poros, bêbado de hubris e complacência. Embalados pela bolsa americana — ela própria, turbinada pela recém-aprovada reforma tributária de Trump — os mercados avançavam numa escalada vertiginosa. Enquanto preços de ações, criptomoedas e outros ativos galgavam picos e cravavam recordes, a volatilidade sondava profundezas abissais. O VIX, “índice de temor dos mercados”, que mede a volatilidade da bolsa americana, fazia a mínima histórica. Investidores, “humanos, demasiadamente humanos”, teciam elaboradas justificativas para o aparente paradoxo de altos retornos com riscos historicamente baixos: a economia global, diziam, entrara num “ponto doce” em que voltara a crescer sem pressionar a inflação; os bancos centrais subiam juros mas, tão gradualmente que seria indolor. Em meio à euforia havia também vozes céticas: a remoção da liquidez global, posta em marcha pelos bancos centrais, terminaria por destruir as condições excepcionalmente benignas dos últimos anos e traria os mercados de volta à terra. O risco de uma crise geopolítica era o mais elevado em décadas; de fato, a instabilidade e beligerância da nova safra de líderes globais aumentava perigosamente a chance de uma conflagração militar, talvez nuclear. Um observador que atentasse para a paisagem financeira naqueles dias de janeiro seria perdoado por recorrer ao velho clichê da “calmaria antes da tempestade”…

Nem bem secara a tinta sobre papel e as primeiras rachaduras no alicerce dos mercados globais apareceram: o estouro da bolha das criptomoedas, que começara no final de 2017, se acelerou nas primeiras semanas do ano quando governos, preocupados com excessos especulativos e uso de tais moedas para atividades ilegais, baniram-nas (como sempre acontece nesses processos, o estouro aconteceu gradualmente e depois, subitamente). A moeda mais negociada, Bitcoin, murchou mais de 60% no trimestre. Pouco depois a divulgação nos EUA de números fortes de emprego derrubou bolsas pelo mundo. Os dados do mês de janeiro revelaram um mercado de trabalho aquecido, com sinais de inflação de salários — a senha, longamente aguardada pelo FED, para pisar no acelerador dos juros. Com os nervos abalados pela divulgação da véspera, a bolsa americana tombaria mais 4% no dia seguinte — maior queda desde a crise de 2008 precipitada, ora vejam, pelo índice VIX que triplicou de valor naquele dia gerando perdas catastróficas em fundos — episódio em tudo semelhante à implosão dos fundos de dívida imobiliária na crise de 2008. Diante de tanto ruído, a bolsa americana inverteu a trajetória para encerrar o trimestre com a primeira perda desde 2015.

Donald Trump: um estranho no ninho

Disse um sábio que qualquer tolo é capaz de tomar o poder com fortuna mas, para segurá-lo, necessita virtù. A fortuna sem dúvida sorriu para o presidente Donald Trump no último par de anos. Um outsider sem nenhuma experiência ou apoio político chegou à presidência de forma espetacular: como um capo florentino, aniquilou um a um seus rivais de partido republicano com requintes de crueldade para, em seguida, impor derrota humilhante à adversária democrata, favorita à eleição. Herdou uma economia em franca recuperação que, sob seu governo, subiu um tom e mudou de patamar, imune à gestão caótica da Casa Branca. De fato, o bom desempenho da economia até agora blindou o presidente de investigações, escândalos e, sobretudo, das consequências de políticas erráticas e uma administração crescentemente disfuncional. A altíssima rotatividade no gabinete, com ministros sendo substituídos quase semanalmente, é o sintoma mais visível dessa disfuncionalidade. Mas os rompantes intempestivos – como a recente decisão de realizar uma cúpula com o líder norte-coreano, na contramão de décadas de diplomacia americana – é o risco mais preocupante, na medida em que decisões impulsivas podem produzir consequências catastróficas.

Fortuna, porém, é uma amante caprichosa. Quando Trump resolveu cumprir a promessa de impor tarifas sobre produtos chineses, os mercados, outrora tão dóceis a Trump, azedaram em definitivo. A medida, inicialmente contra aço e alumínio, indistintamente de país de origem, enfureceu aliados europeus. Pareceu mais uma instância de improviso político, sem coordenação com parceiros ou respeito às normas e instituições internacionais e que certamente minaria a arquitetura do comércio global – arquitetura construída ao longo de sete décadas sob a liderança americana. A perspectiva de uma guerra comercial fez a volatilidade subir mais alguns degraus, os mercados tornando-se reféns do cabo-de-guerra retórico entre Trump e China: num dia Trump elevava o tom e o mercado afundava. No seguinte, a China ameaçava retaliar, Trump recuava e o mercado subia. Assim segue, com altos e baixos mas gradualmente se deteriorando. Se ao capo sobra audácia, parece faltar perícia e finesse.

E o afrouxamento monetário continua no Brasil

Dominado por fatores locais, o mercado brasileiro permaneceu numa dinâmica própria que o fez passar relativamente incólume pela turbulência global. É verdade que a PEC da Previdência naufragou contra as pedras do Congresso. Mas o mercado, que já se havia resignado com a provável fracasso da reforma, deu de ombros (o naufrágio não passou despercebido às agências de risco, contudo). A economia ainda morna e a inflação baixa permitiram ao Banco Central continuar cortando a taxa SELIC – para a surpresa de muitos economistas.

Com a condenação do ex-presidente Lula em segunda instância, o foco se voltou à definição do início de aplicação da pena de doze anos. O julgamento, pelo Supremo, do mérito constitucional do habeas corpus impetrado pela defesa – vale dizer, se Lula poderia permanecer em liberdade enquanto perdurasse recurso – mobilizou grandes manifestações populares a favor da prisão e criou 200 milhões de juristas da noite para o dia. A corte rejeitou o habeas corpus e, após algum drama e procrastinação por parte do condenado, a polícia cumpriu o mandado de prisão. Num país em que políticos e poderosos habitualmente exploram o convoluto sistema judicial para escaparem impunes, a prisão de Lula foi catártica. Outros políticos já haviam sido presos pela Lava Jato, mas nenhum com o simbolismo ou projeção de Lula. Enquanto escrevemos estas mal traçadas o ex-presidente permanece detido em Curitiba mas com real perspectiva de ser solto em breve, caso sejam julgadas procedentes as chamadas ADCs (Ação Direta de Constitucionalidade).

Para o mercado, a questão relevante é a chamada inelegibilidade, ou impossibilidade de Lula registrar sua candidatura à presidência da república. De acordo com vários juristas, sem o trânsito em julgado o petista preserva seus direitos políticos e, assim, a possibilidade de se candidatar. Outros tantos consideram que a Justiça Eleitoral barraria a candidatura com base na Lei da Ficha Limpa. Na terra da insegurança jurídica, o futuro é ainda mais incerto.

Desempenho 4º trimestre de 2017: Fundo Zarathustra

O fundo Zarathustra FIM terminou o primeiro trimestre de 2018 com um retorno de 1,63%, resultado proveniente sobretudo dos modelos de tendências de juros, o novo modelo de cesta de tendências e reversão à média de ações. Pesaram sobre o resultado sobretudo o modelo de tendências de moeda e o modelo de hedge de opções.

Retrospectiva: 6 anos de histórico do Fundo de Investimento Giant Zarathustra

Em março o fundo Zarathustra FIC FIM também completou seis anos de vida. Nesse período atingiu métricas de desempenho, risco e retorno que, tanto relativo aos benchmarks como em termos absolutos, são excepcionais. O fundo entregou um retorno anualizado de 18,7%, ou 216,8% do CDI, gerando um alpha (retorno descorrelacionado dos benchmarks) de 8.04% (fig. 1). Apresentou baixa correlação com os benchmarks de mercado e índices de fundos multimercado (IHFA, IFMM e IFMM-A) o que o torna, além de excelente investimento, ativo ideal para compor uma carteira diversificada.

Cabe observar de que as métricas de desempenho do fundo foram fortemente afetadas pelo movimento do dia 18 de maio de 2017 (day after da revelação de que Joesley Batista gravara o presidente Michel Temer, provocando pandemônio temporário nos mercados). Foi um dia atípico não apenas pela magnitude do choque financeiro mas porque, ineditamente no histórico do fundo, praticamente não houve negociação durante a sessão enquanto investidores aguardavam a divulgação da gravação. De fato, quando a gravação veio a público o mercado retomou negociações e os preços acharam um equilíbrio significativamente melhor do que acabou usado nos ajustes (que são as referências para formar a cota do fundo). Por essa razão achamos interessante apresentar o hipotético desempenho (frisando-se que é apenas para efeitos de comparação), excluído o impacto daquele dia (fig. 2). Como esperado, os índices de risco-retorno melhoram significativamente e as correlações caem (ou ficam mais negativas) substancialmente:

Veja os dados consolidados do fundo

O desempenho do fundo neste primeiro trimestre considero que foi baixo, pois se compararmos com demais fundos como por exemplo fundo bahia maraú e fundos da adam capital, o desempenho do fundo visia ficou muito longe dos demais. No trecho carta aos cotistas, “Pesaram sobre o resultado sobretudo o modelo de tendências de moeda e o modelo de hedge de opções”, imaginava que o fundo deveria estar indo bem quanto ao modelo de tendências de moedas, tendo em vista a tendência de alta do euro e dolar há bastante semanas. O que aconteceu na estratégia do fundo? Tinha posições vendidas em dolar/euro? Por que o fundo não performou bem em moedas?

muito blablabla, nada de concreto e o fundo desmoronando…. até quando teremos paciencia?