![]() Download PDF – História de Pescador

Download PDF – História de Pescador

“If you don’t get those details straight, the transaction costs will eat you alive.”

Peter Brown, CEO da Renaissance Technologies

Considerada por muitos a obra prima de Ernest Hemingway, “O Velho e o Mar” retrata a história de Santiago, pescador idoso que, depois de 84 dias sem pescar um único peixe, sai sozinho mais um dia em busca de uma boa pescaria.

Apesar de viver na miséria e estar debilitado por sua idade avançada, Santiago enfrenta o mar e as dificuldades que ele oferece com grande coragem e uma surpreendente inocência pueril. Após um dia inteiro sem conseguir pescar nada, o protagonista da história fisga um enorme Marlin, maior do que qualquer peixe já visto, e trava uma batalha de 2 dias inteiros com o animal até conseguir matá-lo com uma arpoada no coração. Como o peixe era maior do que o seu barco, Santiago decide amarrar o peixe ao casco para que pudesse velejar de volta para a praia.

Entretanto, o ferimento do animal espalha sangue na água, o que atrai a atenção de muitos tubarões. Todo o caminho de volta até a praia é marcado por ondas de ataques de tubarões, que arrancam pedaços da pescaria a cada incursão. Quando o exausto Santiago chega de volta à terra firme, somente uma carcaça sem carne do peixe restou presa a seu barco.

A história de Santiago se repete todos os dias no mercado financeiro. Esperançosos por fisgar um peixe grande, investidores de todos os níveis se lançam na busca por grandes oportunidades de investimento sem prestar a mínima atenção aos tubarões da vida real, os custos de transação. Esses custos são responsáveis por corroer significativamente os resultados obtidos pelos investidores, podendo inclusive transformar grandes lucros em prejuízos, sem que o investidor se dê conta.

É surpreendente a baixa profundidade dos participantes do mercado sobre esse tema, que no melhor dos casos, elencam taxas de corretagem, emolumentos e spread como os únicos custos que monitoram. A análise dos custos de transação é parte fundamental do processo de investimento, a qual pode fazer a diferença entre ganhar ou perder dinheiro.

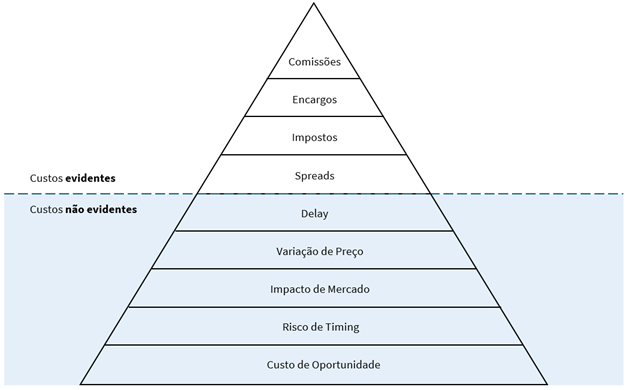

Portanto, para ter sucesso no mercado financeiro, é preciso conhecer profundamente todos os tipos de custos de transação. Para fundos e grandes investidores, normalmente os mais óbvios são os mais inofensivos. O problema real está naqueles que estão abaixo da linha d’água, fora do campo de visão do pescador. Abaixo está uma ilustração que elenca as 9 principais camadas de análise de custos elaborada pelo pesquisador Robert Kissel no livro “Optimal Trading Strategies: Quantitative Approaches for Managing Market Impact and Trading Risk”, seguida de uma pequena descrição de cada uma.

Comissões

Taxas pagas a intermediários pela execução de uma ordem. É um dos custos mais diretos e transparentes. Para fundos e grandes investidores, esse custo tende a ser irrisório – normalmente são muito mitigados por acordos comerciais vantajosos – enquanto pode ser bastante punitivo para pequenos investidores.

Encargos

Incluem uma variedade de taxas que não se enquadram na categoria de comissões, como taxas de manutenção de conta e outros serviços. Também tende a ser um problema apenas para pequenos investidores.

Impostos

Esse não requer grandes explicações. O leão sempre vai morder seu peixe, apesar de ser possível postergar, evitar o pagamento ou conseguir compensação tributária caso você esteja usando uma estrutura favorável.

Se você leu “O Velho e o Mar”, vai lembrar de que Santiago frequentemente sonha com leões na praia. Quando percebi essa coincidência depois de já ter escrito o artigo completo, comecei a suspeitar que talvez Hemingway tenha, ele próprio, escrito esse livro como uma analogia aos custos de transação.

Spreads

Refere-se à diferença entre o preço de compra (bid) e o preço de venda (ask) de um ativo. Aqui começa o real problema para investidores profissionais. Estratégias de execução agressivas – ordens “a mercado”*, que cruzam o spread – tendem a ter um custo punitivo, enquanto estratégias passivas – ordens com preço fixo – são mais baratas à primeira vista mas podem aumentar os tipos de custo a seguir.

*Ordens “a mercado” são ordens que não estipulam um preço fixo, e aceitam pagar o melhor preço disponível no book de ofertas em determinado momento. Por exemplo, se enviarmos uma ordem de compra “a mercado” de uma ação, pagaremos o preço da melhor oferta de venda dessa ação – preço mais baixo – disponível no book. Caso precisemos comprar um volume maior do que o disponível no melhor preço, compraremos também o lote com segundo melhor preço, terceiro melhor preço e assim por diante.

Até aqui, tratamos apenas dos custos óbvios, que são visíveis acima da linha d’água. Agora entraremos nos riscos – que se traduzem em custos – verdadeiramente perigosos, principalmente para grandes investidores e fundos. Como já mencionei, os custos acima normalmente não são problemáticos para investidores profissionais, mas sim para investidores de varejo. Daqui para frente, essa lógica é invertida.

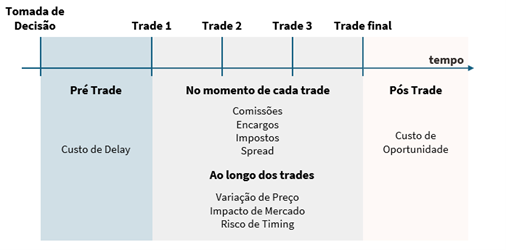

Vale destacar também que, no caso de grandes investidores e fundos, as posições normalmente envolvem enormes volumes de capital, e são montadas ao longo de janelas de tempo que podem chegar a várias semanas – mantenha isto em mente ao ler as próximas camadas.

Delay (atraso do investimento)

O atraso que ocorre entre o momento em que uma decisão foi tomada e o início da execução. Esse custo pode configurar um problema grave, já que muita coisa pode acontecer no mercado nesse tempo, podendo inclusive fazer com que o investidor perca a janela para capturar a oportunidade que tinha encontrado. Essa camada de custo também é muito relevante para estratégias rápidas, que tendem a ser ultrassensíveis a atrasos. Um exemplo é pensar no tempo que leva entre um comitê de investimentos tomar uma decisão e o trader ficar sabendo que precisa executar essa operação.

Variação de preço

O preço de entrada em determinado ativo pode se mover desfavoravelmente durante o tempo entre a decisão de investimento ser tomada e a execução real da totalidade das ordens. Nessa camada estamos olhando apenas para movimentos de preço causados por terceiros, sem levar em conta os possíveis impactos dos trades proprietários. Momentos de alta volatilidade no mercado potencializam essa camada de custo. Além disso, esse componente pode ser agravado pela opção de usar estratégias de execução passivas.

Impacto de mercado

Movimento de preço causado pelos trades proprietários. Toda vez que um investidor executa ordens agressivamente – enviando ordens “a mercado” – ele consome liquidez do book de ofertas, movimentando desfavoravelmente o preço do ativo negociado. Quanto maior o volume, maior o impacto no preço. Além disso, todo trade carrega em si uma informação sobre a intenção do participante do mercado. O Information Leakage, que é o vazamento dessa informação – alguém percebe que há uma demanda específica sobre determinado ativo – pode potencializar o custo, já que abre margem para que outros participantes do mercado entrem nesse ativo com o único intuito de vendê-lo mais caro em seguida.

Risco de timing

Quanto mais tempo demorar para montar completamente uma posição, maior o risco de alguma coisa acontecer no meio do caminho, que pode comprometer significativamente o resultado do trade. Essa camada busca estipular o “erro” de determinada função para estimar custos, levando em consideração potenciais riscos de liquidez, notícias comprometedoras e mudanças no regime de volatilidade. Esse “erro” tende a ser maior para janelas de tempo extensas. Em verdade, não é uma camada de custo/risco por si só – apesar de influenciar significativamente as outras camadas – mas sim um recurso estatístico que impacta a precisão de uma previsão de custo.

Custo de oportunidade

Intuitivamente, esse custo pode parecer ser a diferença entre o ganho de ter executado toda a posição contra o de ter investido em outra coisa (como a taxa livre de risco, por exemplo), mas não é sobre isso que falamos aqui. O custo de oportunidade é o custo de não conseguir executar a totalidade das ordens. É o quanto da movimentação do preço se perdeu pelo investidor não ter conseguido montar a posição completa dentro do horizonte de tempo estipulado, situação na qual o mercado pode fechar e abrir apenas no dia seguinte com um gap no preço. Essa perda é o Custo de Oportunidade.

É importante notar que as camadas de custos de transação incidem 2 vezes ao longo de um trade – a primeira acontece no processo de montar uma posição, a segunda ao desmontá-la.

Uma vez conhecidas as camadas de custo, torna-se possível entender as implicações de cada uma delas, e as decisões que precisam ser tomadas pelos investidores ao pensar na execução de ordens.

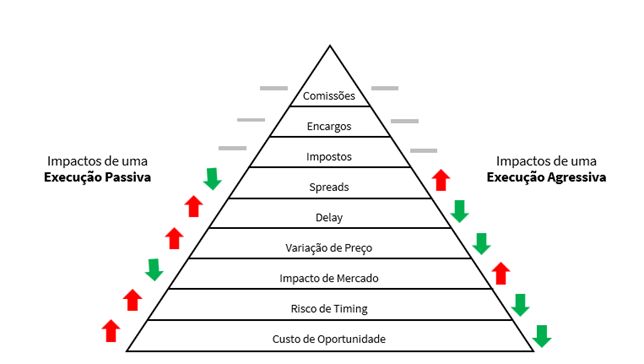

Talvez o aspecto mais importante desse tema seja seu caráter paradoxal. Caso o gestor decida por uma execução mais agressiva – ordens a mercado, grandes volumes de uma vez, alta frequência de execução – são mitigados os riscos de atraso, de variação de preço, risco de timing e o custo de oportunidade, enquanto são potencializados os custos com spread e o impacto de mercado.

Por outro lado, execuções mais passivas – ordens com preço fixo, volumes bem distribuídos e maior janela de tempo para completar a execução – produzem o efeito contrário, minimizando os custos de spread e impacto, mas aumentando todos os outros.

Esse equilíbrio é a chave para uma execução eficiente. Não é um tema simples, e certamente requer um alto nível de conhecimento teórico e prático.

Aos leitores que nos acompanham, mencionamos a grande eficiência de custos que estamos atingindo, fruto da nossa pesquisa e tema da última carta trimestral aos cotistas que publicamos.

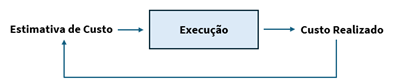

Para isso, nosso time de TCA (Transaction Cost Analysis) modelou as 9 camadas de custos para cada um dos ativos que o Zarathustra opera ao redor do mundo. Essa estimativa leva em conta as diferentes possibilidades de execução a fim de determinar a forma mais eficiente para montarmos as posições do fundo com o menor custo possível.

Além disso, monitoramos o custo realizado após cada trade, comparando o custo efetivo com as nossas estimativas prévias. A diferença entre o real e o teórico entra na próxima decisão de investimento do fundo como um input, refinando nossas estimativas ao longo do tempo – caso o custo estimado tenha sido menor do que o realizado, provavelmente podemos ser mais agressivos nas próximas execuções que estão programadas, enquanto custos superestimados podem significar que precisamos adotar uma postura mais passiva.

O estudo dos custos de transação é um assunto negligenciado nas conversas dos círculos da Faria Lima. Entretanto, é um tema no qual os detalhes têm um impacto desproporcionalmente significativo no resultado final. E não é um assunto glamouroso, é claro. Glamourosas são as histórias de grandes peixes e pescarias heroicas. O problema é que não basta pescar um peixe gigantesco, é preciso conseguir levá-lo para casa.