“E se um dia ou noite um demônio se esgueirasse em tua mais solitária solidão e te dissesse: ‘Esta vida, assim como tu a vives agora e como a viveste, terás de vivê-la ainda’ … Não te jogarias ao chão e rangerias os dentes e amaldiçoarias o demônio? Ou viveste alguma vez um instante descomunal, em que lhe responderias: ‘Tu és um deus, e nunca ouvi nada mais divino!’”

Desempenho 1º semestre de 2018: Fundo Zarathustra

O Fundo Zarathustra rendeu 10,33% no primeiro semestre de 2018, equivalente a 325% do CDI do período. Os ganhos vieram sobretudo dos modelos de tendências juros, tendências cesta, momentum de ações e opções. Cabe destacar, em particular, o excelente desempenho do modelo de opções no segundo trimestre. Lembrando que este modelo foi implementado na esteira do “evento Joesley” de maio de 2017 visando principalmente proteger o fundo de gaps (forte descontinuidade nos preços de ativos), como ocorrido naquele episódio. O modelo de opções, porém, brilha em períodos de alta volatilidade, como entre o final de maio e início de junho, quando alavancam ganhos e atenuam drawdowns. Chamamos atenção para o excelente desempenho do Fundo Zarathustra num período de pesadas perdas no mercado e particularmente desafiador para indústria de fundos. De fato, é em períodos como esse que o Fundo Zarathustra mais se diferencia. Sua carteira diversificada de modelos é capaz de gerar retornos descorrelacionados do mercado (o chamado “alpha”), bem como uma distribuição de retornos com skew positivo. Características extremamente desejáveis para a carteira de qualquer investidor.

Carta aos cotistas do fundo Giant Zarathustra: 2º trimestre de 2018

ESCREVENDO NESTE ESPAÇO HÁ SEIS MESES, tentando juntar as peças do quebra-cabeça em meio à exuberância daqueles dias, chamava-nos atenção algumas trincas nos pilares da economia global. Não era preciso arranhar muito para descobrir, sob uma superfície de euforia e complacência, rachaduras: o fim da era de juros zero e liquidez abundante, que turbinara ativos; a onda populista, que infectara a nação mais poderosa e se espalhava pelo planeta como um vírus; tensões geopolíticas, a um tweet de escalarem para conflito bélico aberto; agressiva retórica protecionista, que ameaçava retroceder no processo de abertura do comércio mundial… E, por onde se olhasse, preços inflados à estratosfera. O mercado local brasileiro – ele próprio, alçado às alturas mas assentado sobre uma fundação frágil – parecia ainda mais precário, vivendo perigosamente à sombra da eleição mais incerta da história recente. O tempo confirmou muitos desses temores e expôs novas fraturas. A redução da liquidez global, em sincronia com o ciclo eleitoral de vários países, deflagrou nas economias emergentes uma crise em “banho-maria”, caracterizada por lenta mas incessante deterioração de preços e fundamentos. Em certos casos, como Argentina e Turquia, o caldo chegou mesmo a entornar; ambos tiveram de recorrer ao remédio amargo de forte alta nos juros para conter desvalorizações de suas moedas.

O ciclo de afrouxamento monetário chega ao fim?

Por aqui as paredes começaram a ruir em maio, quando o COPOM surpreendeu o mercado mantendo inalterada a taxa SELIC e encerrando o longo ciclo de afrouxo iniciado em 2016 – ciclo que derrubou a taxa de 14,25% aos atuais 6,50%, o menor patamar da história (aqui, uma confissão: na véspera da reunião também achávamos que o COPOM cortaria a SELIC; nossos modelos de juros, porém, apontavam o contrário; felizmente, as posições são tomadas a partir dos modelos e não opiniões resultando no Fundo Zarathustra ser um dos poucos a ter ganho no dia seguinte).

A mudança na política monetária causou perdas e sérios questionamentos sobre a comunicação da autoridade com o mercado. Se a regra número um do manual do banqueiro central é evitar surpresas, confundir o mercado é crime capital. O presidente do COPOM parece ter feito exatamente isso, dias antes da reunião, ao telegrafar um corte numa entrevista. Contribuiu para o azedume generalizado o fato de as métricas econômicas, usualmente avaliadas pelo COPOM para formar sua decisão, unanimemente justificarem corte: inflação rodando significativamente abaixo da meta de 4,5% (gráfico 1); uma recuperação econômica morna, perdendo gás; alto desemprego e ociosidade na indústria. Os sábios membros do conselho, contudo, perscrutaram a economia global, examinaram a economia doméstica… e não gostaram do que viram. Abstiveram-se de outro corte na taxa SELIC. A justificativa foi cautela. Internamente, citaram o abandono da agenda de reformas – pré-requisito para desarmar a bomba-relógio que ameaça explodir as contas públicas; externamente, o cenário “desafiador” agravado pela aceleração no ritmo de aperto do FED. Não disseram, mas as eleições no Brasil certamente pesaram para uma mudança de postura conservadora. De fato, o Brasil estaria na contramão da economia global se continuasse cortando juros. A redução entre o diferencial de juros internacional e doméstico, que já atingira a mínima histórica (gráfico 2) tornaria o país vulnerável a uma fuga de capitais à primeira crise. Em retrospecto, ninguém duvida que a mudança de postura foi correta. A crise veio pouco depois e as consequências teriam sido mais graves, tivesse o COPOM insistido no afrouxo.

A “greve dos caminhoneiros” e suas consequências

Se o fim do ciclo de corte de juros abalou o mercado local, a greve dos caminhoneiros – que interditou rodovias, provocou uma crise nacional de abastecimento e paralisou o país por 11 dias – foi o proverbial golpe de marreta que quebrou o barraco. Por uma semana o país viveu situações dignas da vizinha Venezuela: prateleiras de supermercado vazias, falta de combustível, filas quilométricas nos postos. Escolas cancelaram aulas e muitos, sem transporte, nem saíram de casa. A atividade, consequentemente, desabou. A indústria, sem matéria prima ou possibilidade de escoar produção, foi duramente atingida. De fato, a produção industrial cairia quase 11% em maio. Confundindo chantagem com protesto legítimo, grande parte da população apoiou o movimento – num caso, talvez único no mundo, de síndrome de Estocolmo coletiva. O governo, manco e fragilizado pela impopularidade, fazia concessões antes impensáveis para aplacar os grevistas. Ofereceu tabelar fretes e rever a política de reajuste de preços dos combustíveis – estopim do movimento. Conseguiu que Pedro Parente, executivo responsável por resgatar a estatal Petrobrás da ruína, renunciasse em protesto. O caos nas estradas rapidamente transbordou para os mercados, que precificaram o imenso custo da greve em termos de queda da atividade e aumento da inflação. Juros e câmbio dispararam e a bolsa – que vinha resistindo, em grande parte, graças ao bom desempenho da Petrobrás – finalmente capitulou.

Com o mercado pegando fogo, Banco Central e Tesouro colocaram em campo as brigadas de incêndio. O Banco Central – que, após longo hiato, voltara a vender dólares em maio – redobrou a dose nos dias de tumulto (o estoque de swaps cambiais, que em abril era USD 24 bilhões, chegou a USD 67 bilhões em junho). Em meio à forte alta nos juros negociados no mercado (não confundir com a taxa SELIC, definida pelo COPOM), o Banco Central declarou que não subiria a taxa SELIC. A promessa talvez seja inexequível (na primeira semana de julho o mercado precificava alta de cerca de 100 pontos ainda em 2018). Argentina e Turquia também resistiram mas, eventualmente, foram obrigadas a subir juros. Seja como for, a recusa do Banco Central brasileiro sobrecarrega a política cambial: a venda de dólares acaba fazendo a vez de alta do juro. Fosse a crise circunscrita a eventos locais, é possível que a atuação coordenada das autoridades eventualmente a debelasse. Àquela altura, porém, era evidente que os mercados brasileiros afundavam em sincronia com os mercados globais.

Há ecos de 2002 no ar. Naquela ocasião o Brasil também navegava uma eleição incerta e mercados globais que foram se tornando hostis para economias como a brasileira. Como hoje, os mercados domésticos também reagiram com pesadas perdas, numa espiral descendente que só terminou depois das eleições. A diferença é que, enquanto a grande vulnerabilidade da economia brasileira em 2002 era seu endividamento externo, hoje é o endividamento interno. Na raiz de ambas as crises, como um Eterno Retorno, o desequilíbrios das contas públicas.

Gráfico 1:

Gráfico 2:

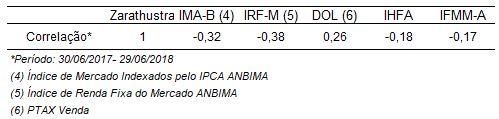

Veja os dados consolidados do fundo