Nascimento dos quantitativos

Alguns afirmam que a metodologia quantitativa aplicável à gestão de capital foi originalmente implementada por Jesse Livermore, que utilizava apenas preços para especular, sem nenhuma análise fundamentalista. Jesse é considerado um dos melhores investidores que já existiu, e teve tremendo sucesso – mesmo, ironicamente, tenha acabado cometendo suicídio com 63 anos. Outros dizem que foi Ed Thorpe, professor de Princeton e (talvez mais) conhecido pelos livros que escreveu com estratégias para contar cartas no jogo BlackJack (motivo pelo qual sofreu algumas tentativas de assassinato em Las Vegas e inspirou o filme “Quebrando a Banca”).

Independente das discussões sobre a origem incerta, é fato que a gestão quantitativa se consolidou e se sofisticou nas últimas décadas. Inicialmente, os fundos quantitativos procuraram explorar ineficiências no mercado utilizando base de dados ditas “estruturadas”, como uma série de dólar ou DI. Mais recentemente, as gestoras têm se adentrado no pouco explorado mundo de dados “não-estruturados” – como, por exemplo, análises de imagens de satélite, postagens do Twitter e até o timbre de voz de empresários, político e executivos em discursos e calls de divulgação de resultado – tudo isso para conseguir algum tipo de vantagem competitiva no mercado financeiro.

A história do crescimento e consolidação dos fundos “Quants” é fascinante e com inegável resultado. Jim Simons, fundador da gestora quantitativa Renaissance em 1982, é, talvez, o exemplo mais marcante. Durante seus anos de operação, o resultado médio do fundo principal, denominado “Medallion”, foi de 41% (ou 2,4x o resultado do fundo gerido pelo notável investidor Warren Buffet) – já líquido das taxas astronômicas de 5% de administração e 44% de performance (!!). Quem investiu mil dólares em 1982 teria, em 2016, pouco mais de 10 milhões de dólares ($ 10.378.591,13 para ser exato). Nota-se que o fundo é exclusivo apenas para funcionários (são centenas de gestores) e, não espanta, portanto, que na primeira reabertura do fundo para nova captação, após longo período fechado, os funcionários chegaram a penhorar suas casas para levantar capital para investir.

Quanto à sua origem geográfica, não deveria surpreender que o berço dos quantitativos tenha sido nos Estados Unidos. Com o mercado financeiro mais maduro do mundo, e consequentemente com uma competição ferrenha, qualquer pequena vantagem competitiva pode significar lucros milionários – assim, portanto, forçando os investidores a inovar constantemente (e dando início à era quantitativa).

O crescimento do segmento foi notável. Pouco mais de 10 anos atrás, apenas um hedge fund quantitativo figurava entre as 5 maiores gestoras dos Estados Unidos: A Bridgewater, do gestor Ray Dalio. Em 2018, apenas o JP Morgan se mantém no top 5 como não quantitativo, embora parte dos investimentos já seja baseada em algoritmos.

Vale destacar o tamanho das gestoras acima mencionadas e a respectiva baixa popularidade das mesmas – muitos nunca ouviram falar de grandes nomes do setor. Praticamente desconhecido, por exemplo, é o caso da carioca Leda Braga, CEO da gestora quantitativa americana Systematica, que possui aprox. 10 bilhões de dólares sob gestão (2018). Leda é, portanto, um dos maiores nomes brasileiros em gestão financeira, estando em paridade com gestores tradicionais como Luis Stuhlberger, Marcio Appel e Rogério Xavier.

O Mercado Quantitativo no Brasil

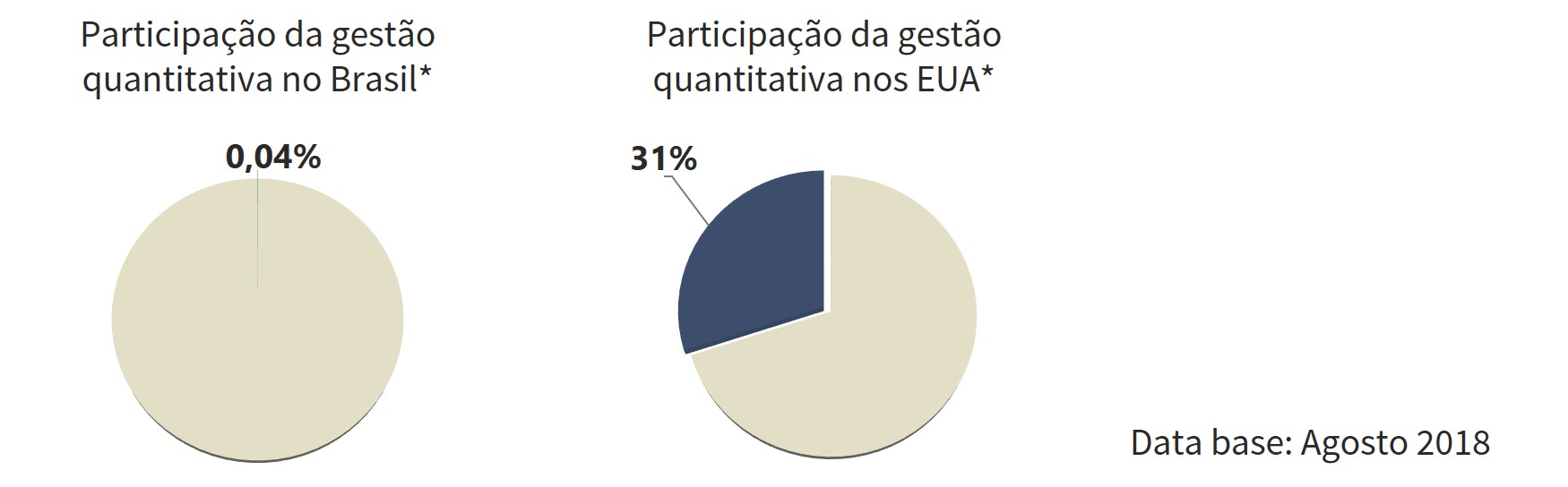

O nicho de gestão quantitativa no Brasil ainda é extremamente restrito, correspondendo a apenas 0,04% do mercado de fundos no Brasil¹. Atualmente, a esmagadora maioria das mais de 500 gestoras no país segue o tradicional processo de investimento conhecido como “gestão macro”, cujas decisões de investimentos são tomadas por um economista (e equipe) usualmente de renome, após análise fundamentalista dos ativos.

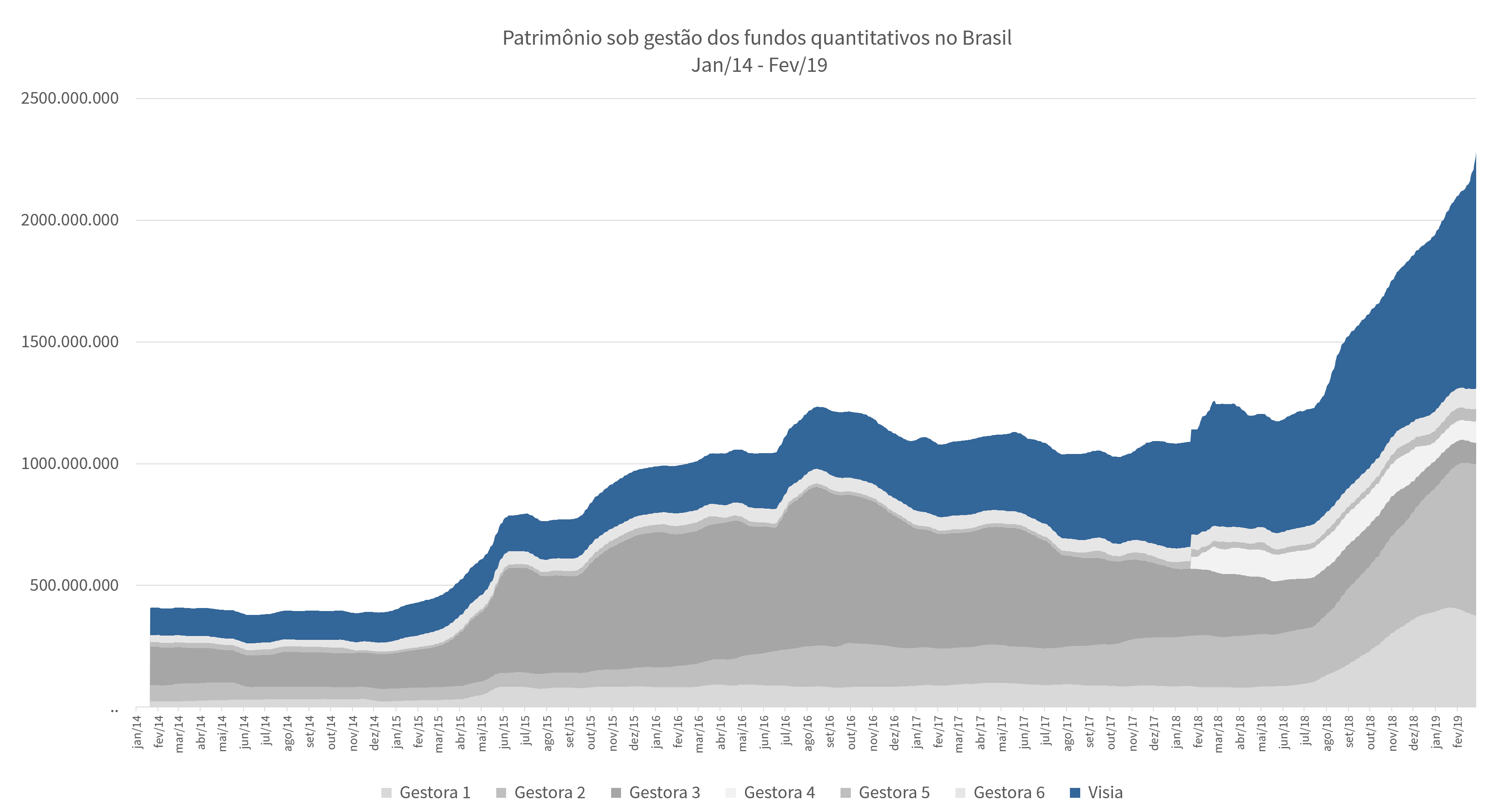

O setor é, portanto, extremamente promissor – e começa a ser desenvolvido. No período de 2008 a 2017 a indústria de fundos no Brasil cresceu na taxa média mensal de 1,08%, enquanto o segmento de fundos quantitativos cresceu 3,80% – e está acelerando – totalizando pouco mais de R$ 2 bilhões em fevereiro 2019, de acordo com dados extraídos do ranking ANBIMA e CVM.

Em nossa visão, alguns aspectos tem contribuído para a aceleração da procura por fundos quantitativos. Entre os principais motivos externos, vale destacar:

- O crescente acesso à informação e a sofisticação do investidor médio brasileiro;

- Maior interesse por produtos de renda variável e fundos de investimentos, devido à menor atratividade daqueles de renda fixa (resultado da queda da taxa de juros no país)

- Maior divulgação de produtos pelas corretoras independentes;

- A procura por produtos alternativos que diversifiquem a carteira do investidor.

Entre os motivos internos ao segmento quantitativo:

- Resultado consistente e descorrelacionado, por longos períodos, dos mencionados fundos de gestão macro;

- Melhoria na qualidade das gestoras e dos processos de criação de algoritmos;

- Expansão significativa do potencial dos fundos em receber recursos (capacidade ou “capacity”);

- Melhoria na comunicação de resultados e de informações ao cliente.

Abaixo, iremos aprofundar nestes quatro aspectos utilizando, para análise, o fundo quantitativo Giant Zarathustra como parâmetro.

Correlação

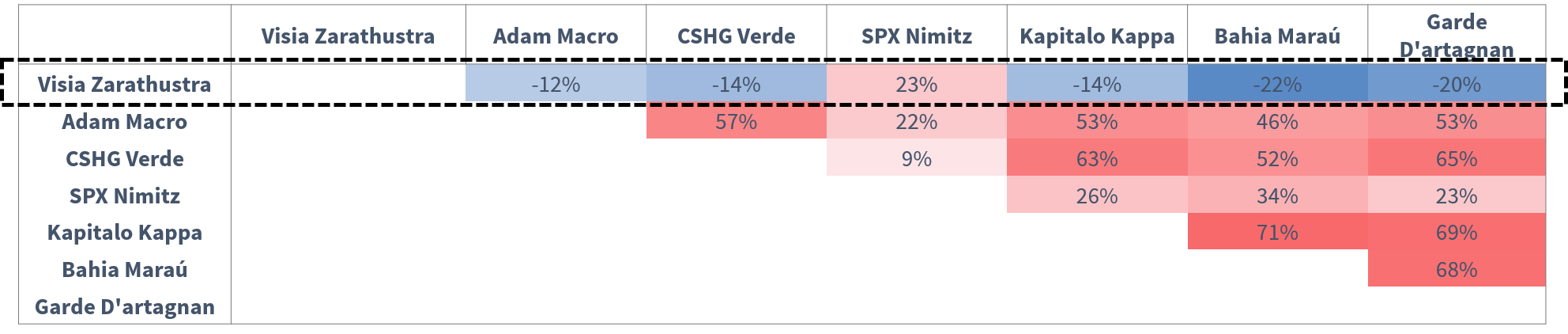

A descorrelação do segmento quantitativo é um aspecto que impressiona. A tabela abaixo mostra uma análise de correlação de alguns dos principais fundos macro no Brasil e o fundo quantitativo Zarathustra.

Utilize a seguinte escala de cores para interpretar a tabela:

Tabela de correlações:

Como podemos observar, a correlação entre os fundos “de gestão macro” é bastante alta, figurando usualmente em torno de 50%. Isto significa, na prática, que uma carteira composta por dois ou três fundos macro será uma “falsa” diversificação, pois os fundos tendem a performar de forma muito similar.

O mesmo fenômeno, de alta correlação num segmento, não se observa no nicho de quantitativos. Estes são descorrelacionados não apenas com os macros, mas também entre si. Como indicado na tabela abaixo, que lista os fundos quantitativos brasileiros, uma rápida análise já permite concluir que não existe correlação relevante no segmento.

Isto implica, para o investidor, que não é necessário escolher entre o segmento apenas um fundo quantitativo. É perfeitamente possível combinar um ou mais fundos sem o risco de correlacionar a carteira, e prejudicar a qualidade da diversificação – na verdade escolher mais de um é inclusive recomendável, pois irá maximizar a diversificação da carteira (nas palavras do ganhador do prêmio Nobel Harry Markowitz: “Tratando-se de investimentos, diversificação é o único almoço grátis”).

Para uma análise mais aprofundada de descorrelação, acesse nosso artigo “Diversificação de carteira com o fundo Zarathustra“

Processo de investimento e Capacidade (Capacity)

Uma das grandes lições que um gestor aprende ao longo dos anos é que criar e desenvolver uma gestora quantitativa é extremamente desafiador.

A princípio, o processo de investimento parece ser muito similar à uma gestora discricionária tradicional, com a “pequena” diferença de que as estratégias são executadas através de algoritmos (modelos). Foi provavelmente acreditando nesta suposta simplicidade que várias gestoras quantitativas fracassaram no Brasil, num passado não muito distante.

Dentre as várias dificuldades em estruturar um processo robusto quantitativo de gestão, a mais preocupante (e traiçoeira) é a questão da escala. Enquanto um fundo macro (supostamente) consegue gerir enormes volumes de recursos sem precisar promover mudanças estruturais em seu processo de investimento, a gestora quantitativa definitivamente não possui a mesma capacidade.

Para um fundo quantitativo ainda pequeno (<R$100m), é possível viabilizar a operação apenas com equipe limitada, poucos algoritmos e um processo razoável. O grande problema aparece quando o fundo cresce (especialmente quando isto ocorre rápido demais). Na medida que o volume de recursos aumenta, aquela estratégia/algoritmo que era brilhante (e que parecia sempre funcionar) atinge um de dois problemas abaixo assinalados:

- Limite de liquidez: o mercado não comporta mais que a estratégia cresça conforme o desenho inicial;

- A meia-vida é atingida: o mercado muda de “regime” ou o mercado descobre a ineficiência (ou seja, o que estava sendo explorado).

Em qualquer um dos casos, o algoritmo precisa ser descartado.

Imagine, assim, que você é um gestor quantitativo e, após um período de boa performance, um grande alocador decide investir e o volume de recursos sob sua gestão dobra instantaneamente. De repente, grande parte dos seus algoritmos (que você levou anos para desenvolver e aprimorar) atinge o problema 1 ou 2.

Agora você tem um fundo muito maior e precisa urgentemente de novas estratégias, pois os algoritmos atuais são insuficientes, tendo sido projetados para outra situação. Muito provavelmente ficou tarde demais: o fundo deve passar a entregar resultados inferiores e deverá começar a sofrer resgates.

A solução para esse problema, como perceberam as grandes gestoras quantitativas ao redor do mundo, é investimento maciço em processo.

O método de criação e manutenção de algoritmos nas melhores gestoras no mundo é tão robusto e coeso que se assemelha ao de uma fábrica industrial de ponta. O conceito é simples e eficaz: você precisa de (várias) pessoas excelentes e com habilidades específicas, trabalhando naquilo que são melhores, de forma coordenada. Quando a equipe é muito enxuta, o processo de criação de algoritmos fica lento e o capacity, por sua vez, fica limitado. É como uma linha de produção de automóvel onde uma pessoa monta o carro inteiro – simplesmente não é eficiente, e o produto final provavelmente será de qualidade inferior.

Quando a gestora consegue implementar uma “linha de produção” eficiente, onde numa ponta entram os dados e na outra saem os algoritmos, o desenvolvimento de modelos será mais rápido e de melhor qualidade. Essa é a forma ideal para se estruturar uma gestora quantitativa verdadeiramente escalável. Iremos explorar o processo mais a fundo em um próximo artigo.

Transparência

Fundos quantitativos eram conhecidos por “black box”, pois ninguém sabia exatamente o que estava acontecendo neles. Era difícil explicar aos cotistas os motivos de uma eventual performance negativa. É importante que o setor livre-se desta desconfiança. Isto pode ser feito através de iniciativas que ajudem o cotista a conhecer profundamente o fundo e seu processo de investimentos.

Pode-se fazer isto de várias formas. Tomando a Giant como exemplo, temos uma série de iniciativas voltadas ao cotista interessado em se aprofundar no assunto, entre elas artigos, vídeos, áudios explicativos, cartas e contato direto com gestores e equipe.

O que esperar para o futuro

O futuro, certamente, é das máquinas. Como regra geral, gestoras em mercados mais competitivos (como os Estados Unidos) já começam a utilizar suporte quantitativo para a tomada de decisão. A quantidade de dados disponível é tão grande, e continuará crescendo num ritmo tão alucinante, que sem o suporte de algoritmos para pré-processamento será impossível de tomar decisões acertadas num futuro próximo. Pense no seguinte dado: 90% dos dados disponíveis atualmente, contados desde o nascimento da internet em 1969, foram criados no último ano.

No futuro, é provável que as gestoras macro continuem existindo, porém elas precisarão se reinventar: deverão se adaptar para possuir uma área de tecnologia & dados para suporte à gestão e modelos para execução de ordens. A tomada de decisão em si ainda poderá ser resguardada a seres humanos, porém munidos de informações muito melhores do que as atuais.

Num mundo onde dados significam vantagem competitiva, não espere que as gestoras do futuro sejam as líderes de hoje. Pense nos dados não-estruturados acima mencionados: quais são as empresas que possuem mais dados, e portanto são as favoritas para vencer essa disputa? Facebook, Google, Twitter, Apple…

É importante que as gestoras, quantitativas ou não, já se preparem para o futuro. Se a gestora na qual você investe seu dinheiro nunca mencionou nada disto, comece a pesquisar alternativas.

____________________________________________________________________________________________

Aprofunde na série “Mini-MBA em Quants”:

- O que é um algoritmo de investimentos

- O que é um fundo quantitativo

- Como combinar ativos de risco e criar um portfólio conservador

____________________________________________________________________________________________

Para conhecer nossos fundos de investimentos, acesse nosso site clicando aqui.

Para acompanhar outros conteúdos Giant, inscreva-se no nosso mailing e acompanhe nosso canal no Youtube.

Fontes e bibliografia

- institutionalinvestor.com/article/b150nn2hs99p82/the-2005-hedge-fund-100

- businessinsider.com/the-biggest-hedge-funds-in-the-us-2010-10

- businessinsider.com/ranked-the-10-biggest-hedge-funds-in-the-us-2018-5#6-elliott-management-corporation-35-billion-aum-5

- statista.com/statistics/271771/assets-of-the-hedge-funds-worldwide/

- statista.com/statistics/273844/growth-of-the-number-of-hedge-funds-worldwide/

- statista.com/statistics/271771/assets-of-the-hedge-funds-worldwide/

- wsj.com/articles/the-quants-run-wall-street-now-1495389108

- businessinsider.com/algos-could-trigger-stock-market-crash-2017-5

- ftalphaville.ft.com/2010/09/30/357426/the-biggest-hedge-funds-in-the-us/

- novus.com/blog/rise-quant-hedge-funds/

- cnbc.com/2017/07/12/machines-hedge-funds-humans-quants.html

- anbima.com.br/pt_br/informar/estatisticas/fundos-de-investimento/fi-consolidado-historico.htm

- anbima.com.br/pt_br/informar/estatisticas/fundos-de-investimento/fi-consolidado-diario.htm

- ft.com/content/ff7528bc-ec16-11e7-8713-513b1d7ca85a

- seekingalpha.com/article/4098444-berkshire-destined-become-ultimate-dividend-growth-stock

- statista.com/statistics/264907/asset-under-management-worldwide-by-region/

- statista.com/statistics/255518/mutual-fund-assets-held-by-investment-companies-in-the-united-states/

Interessante

Interessante

interessante