Parece complicado, mas não é

Postamos em nosso canal no Youtube, na semana passada, um vídeo explicando o conceito de fundo quantitativo. Se você assistiu, sabe que este tipo de fundo utiliza algoritmos para investir os recursos.

Mas, afinal, o que são algoritmos de investimentos?

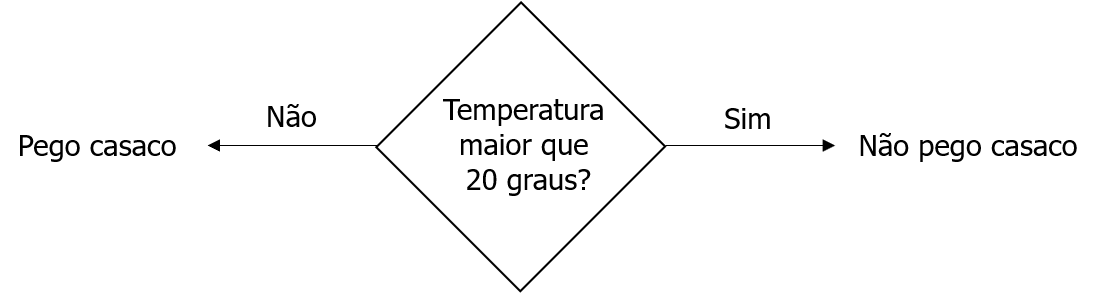

Entenda “algoritmo” como uma sequência de regras pré-definidas. Quando você acorda, olha pela janela e percebe que o dia está frio e pega um casaco, você acabou de seguir uma sequência de regras. É, portanto, um algoritmo – que você mesmo criou e segue pessoalmente (mesmo sem perceber).

Se você fosse codificar a regra por trás do seu algoritmo, poderia ser algo como: se a temperatura estiver maior que 20 graus, saio sem casaco. Em caso contrário, saio com casaco.

Ao longo do tempo você pode sofisticar o seu algoritmo e agregar outras variáveis, como: o quão quente é o casaco, se o ar-condicionado está ligado, a curva de temperatura ao longo do dia, se o estilo do casaco é adequado ao ambiente, entre várias outras. À medida que você agrega outras variáveis, o algoritmo vai ficando mais sofisticado.

Algoritmos no mercado financeiro

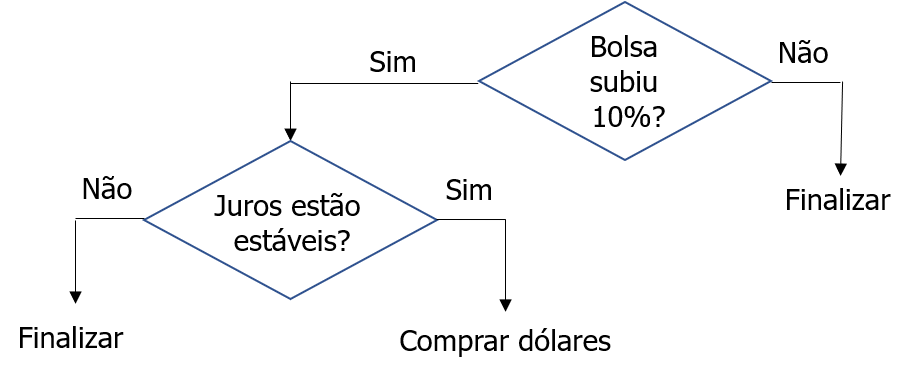

No mercado de gestão, o raciocínio é o mesmo. O que leva um gestor macroeconômico a escolher comprar dólares, por exemplo, é uma série de regras que acionam o seu algoritmo mental.

Digamos que este gestor, ao longo dos anos de trabalho, percebeu que toda vez que a bolsa cai mais de 10% e os juros ficam estáveis, o dólar tende a subir o dobro. O gestor possui, portanto, uma sequência de regras pré-definida: Bolsa caiu 10%? Se sim, cheque os juros. Os juros estão estáveis? Se sim, compre dólares.

Vale destacar que cada gestor possui um algoritmo próprio, uns mais simples (que se baseiam apenas em preços de ativos, por exemplo) e outros mais complexos (que se baseiam em preços e dados macroeconômicos, por exemplo).

Dados e o futuro: gestão quantitativa

A evolução tecnológica tem aumentado progressivamente a quantidade e a qualidade dos dados disponíveis, permitindo, para quem usufrui destas informações, decisões mais acertadas.

É o caso, por exemplo, de pessoas que decidem pegar ou não um casaco baseadas em um método científico, como uma previsão meteorológica, versus as pessoas que optam por olhar para o céu e seguir a própria intuição.

O mesmo se aplica ao mercado financeiro. Trinta anos atrás, por exemplo, era necessário a um gestor incorporar uma quantidade de informações 5x menor do que é disponível que atualmente. E é aqui onde mora o perigo. Com o crescimento exponencial da quantidade de dados disponíveis (serão 40 trilhões de gigabytes em 2020), ficará cada vez mais difícil para um gestor humano conseguir absorver e processar esta quantidade colossal de informações e tomar uma decisão correta de investimento. E, para dificultar ainda mais o processo decisório, o gestor ainda sofre com uma série de vieses comportamentais, inerentes ao ser humano.

Entram em campo então as gestoras quantitativas, que utilizam tecnologia e estatística para criar os algoritmos, ao invés de se basear somente em experiência humana. Ao utilizar ferramentas e recursos de tecnologia avançada, a gestora pode não só absorver uma quantidade enorme de informações, como também testar a qualidade da experiência do gestor em inúmeros cenários (como veremos a seguir). Desta forma, é possível criar algoritmos sofisticados que combinam a experiência do gestor humano com diversas outras variáveis, tornando a tomada de decisão muito mais robusta.

Processo formal de criação de algoritmos

Agora que já entendemos que um algoritmo é uma sequência de regras pré-definidas, vale destacar como, na prática, uma gestora quantitativa cria estas sequências. Existem técnicas diferentes, porém o formato mais comum segue a seguinte ordem: Hipótese -> Código -> Teste -> Implementação.

Hipótese

A hipótese, como o nome já diz, é apenas uma ideia – uma suposição de uma sequência de regras ainda não testada e validada. A ideia pode surgir por inspiração, por experiência ou por observação empírica.

No exemplo anterior, a hipótese era: Se a bolsa subir 10% e os juros se manterem estáveis, o dólar tende a subir 20%.

Código

Uma vez elaborada, a hipótese precisa sair da cabeça para o papel. No processo de código, tenta-se escrever uma equação matemática codificada que represente a teoria.

O código (simplificado) da hipótese, no exemplo acima, ficaria assim:

Neste ponto, também é levada em conta uma das informações mais importantes, que muitas vezes o gestor humano subestima: os parâmetros de entrada e saída de posições. Digamos que o gestor comprou de fato os dólares. A próxima pergunta seria: qual o preço de saída, e por quê? Estas perguntas, em geral, ficam sem respostas.

Um código bem feito sempre possuirá todas estas regras (de entrada e saída, de risco, entre outras) em sua criação, para impedir que emoções e suposições afetem a qualidade da decisão.

Teste

Com o código escrito em mãos, o gestor irá agora para a fase de testes. Esta fase é crucial para testar a validade do algoritmo e calibrar as premissas.

No caso do exemplo acima, seria necessário levantar a base de dados com o histórico de preços da bolsa, dos juros e do dólar. O que estamos buscando é validar a hipótese construída no passo 1. Para isto, o que faremos é levantar todas as vezes na história em que a bolsa subiu +10% e os juros ficaram estáveis e ver o que de fato aconteceu com o dólar.

Se, ao checar (por exemplo) os últimos 15 anos de histórico, é possível comprovar esse comportamento, temos uma indicação muito forte de que o modelo tende a funcionar. Entretanto, você com certeza já ouviu a frase: retorno passado não garante retorno futuro. Esta frase é muito verdadeira, e é por isso que a fase de testes não passa somente por testes históricos, mas por diversas outras formas de ensaio mais robustas – como testes de stress e resiliência em momentos de crises (pode-se simular uma centena delas, como 1929, 1973, 1997, 2008, etc). A ideia aqui é realmente estressar o modelo e ver se ele fica de pé!

Vale ressaltar a importância de “limpar” e tratar a base de dados antes de começar os testes, pois um algoritmo construído em cima de uma base imperfeita certamente não retratará na vida real o resultado esperado.

Por fim, a base deve ser a maior possível. Quanto maior o histórico disponível, mais robusto tende a ser o algoritmo.

Implementação

Finalmente, com o código pronto, testado e calibrado, coloca-se para funcionar.

Agora, temos um “radar” funcionando. Na próxima vez que a bolsa subir 10% e os juros se mantiverem estáveis, o algoritmo vai avisar e o investidor deverá comprar dólares.

Será necessário recalibrar constantemente o algoritmo, para maximizar sua vida útil e performance.

Conclusão

A Giant, como gestora quantitativa, acredita que no médio prazo (< 10 anos) será impossível para qualquer investidor (profissional ou não) ter sucesso no mercado financeiro sem utilizar, no mínimo, técnicas quantitativas como suporte. A alternativa será insistir no modelo “old school” e correr o risco de fechar as portas.

No próximo artigo abordaremos como as estratégias quantitativas evoluíram (e basicamente dominaram) em países cuja economia é mais madura.

Aprofunde na série “Mini-MBA em Quants”:

- O que é um fundo quantitativo?

- Evolução da gestão quantitativa no Brasil

- Como combinar ativos de risco e criar um portfólio conservador

Para acompanhar outros conteúdos do time Giant, acompanhe nosso canal no Youtube e se inscreva no nosso mailing para receber futuros artigos.

Clique aqui para conhecer os nossos fundos de investimentos.

Como investidor amador e medroso (já passei dos 70) pois meu patrimônio não pode correr riscos além da medida, dou os parabéns pelo artigo didático e que me introduziu no tema “Quantitativo”. Aqui peço licença pra fazer uma pergunta tosca mas importante pro meu cenário pessoal: tenho meu patrimônio em dois VGBL do Itaú. A performance, no perfil, conservador é obviamente ridícula e medíocre. Haveria inteligência em sacar algo e entrar num Quants? Há valor mínimo? Enfim, sou iniciante no assunto. Dependo da paciência dos mestres como vc. Abr.

Oi, Nelson!

Como sempre pontuamos, diversificação é um dos principais fatores para a composição de uma carteira, junto à avaliação do risco e retorno dos ativos.

Nosso fundo de previdência, o Giant Prev, está disponível tanto no formato VGBL como PGBL, e atualmente está sendo distribuído via XP Investimentos e via Icatu Seguros (com mais plataformas entrando nesse grupo nas próximas semanas).

O investimento inicial mínimo é de R$5.000, com aportes mensais mínimos de R$500.

Você pode ver mais detalhes sobre o fundo por aqui: https://gscap.com.br/fundos-previdencia/

Caso tenha qualquer outra dúvida, pode entrar em contato com a gente pelo contato@gscap.com.br que ficaremos felizes em poder ajudar!

Acredito que você tenha o nome completo como , Nelson de Castro Machado, se estou certo , nos conhecemos de longa data. Estou há meses tentando fazer um algoritmo, também, para o propósito de me ajudar no mercado de ações, não é fácil não!