“Everyone has a plan until they get punched in the mouth” ~ Tyson, Mike (pugilista)

No mês de maio, com os mercados sofrendo a pior derrocada desde a eclosão da pandemia, o presidente do FED, Jay Powell, veio a público descartar o cenário que causava pesadelos a investidores: uma alta de 0,75% da taxa de juros na reunião de junho do comitê de política monetária, o FOMC. Viesse a se concretizar, seria a maior alta no Fed Funds em quase três décadas, e o abandono tácito do chamado Greenspan put — a doutrina informal (seguida por todos os boards do FED, começando pelo próprio Greenspan há mais de 30 anos), pela qual a política monetária é agressiva na hora de cortar juros, mas gradualista e telegrafada quando as circunstâncias pedem elevação de taxa.

Em abril, o mercado havia digerido mal a guinada hawkish do FED. O selloff que se seguiu foi particularmente doloroso. Diferente do padrão nas últimas duas décadas, tanto ações quanto títulos do Tesouro (os dois ingredientes da carteira “60/40”, esteio do investidor americano) sofreram pesadas perdas. O índice SPX (futuro do S&P 500) caiu mais de 17% entre março e maio, enquanto a taxa dos títulos de 5 anos quase dobrou, de 1,50% para 2,95% (uma queda de cerca de 6% no preço).

A garantia estendida por Powell gerou alívio momentâneo. Ao observador atento, contudo, chamou atenção mais pelo conteúdo das entrelinhas. Quando o assunto são os próximos passos, banqueiros centrais despistam recorrendo a linguagem obscura, convoluta e ambígua, preservando suas opções num ambiente incerto e mutável. Ao eliminar a opção mais drástica, Powell não só violou o manual do banqueiro central como revelou seu mal-estar visceral com a turbulência dos mercados.

It’s the end of the world as we know it

Não surpreende que nervos se esgarçassem enquanto o mundo desabava em volta. Aquele mundo de inflação moderada, juros zero e liquidez farta que, com breves hiatos, predominou por mais de uma década desde a GFC (Great financial Recession, a crise financeira de 2008), criando condições extraordinariamente favoráveis aos mercados — quiçá, insuflando bolhas especulativas em série — culminando com o maciço estímulo em 2020, que turbinou toda espécie de ativo à estratosfera, de casas na Nova Zelândia a relógios de luxo, passando por, fintechs, empresas de tecnologia, meme stocks, SPACs, imagens digitais de macacos e todo ecossistema crypto no que ficou conhecido como “Everything Rally” e que inspirou siglas como “FOMO” e “YOLO”.

Powell bem que tentou conciliar o imperativo de uma postura conservadora com a tarefa de não apavorar os mercados. Afinal, era difícil ao FED ficar passivo diante destruição nos mercados — velhos hábitos são difíceis de mudar. Mas, com a inflação subindo e um coro cada vez mais estridente acusando o FED de estar “atrás da curva”, era evidente que os objetivos eram incompatíveis. As críticas exigiam do FED uma resposta que não deixasse dúvidas sobre seu firme propósito de debelar a inflação — mesmo que isso causasse devastação nos mercados.

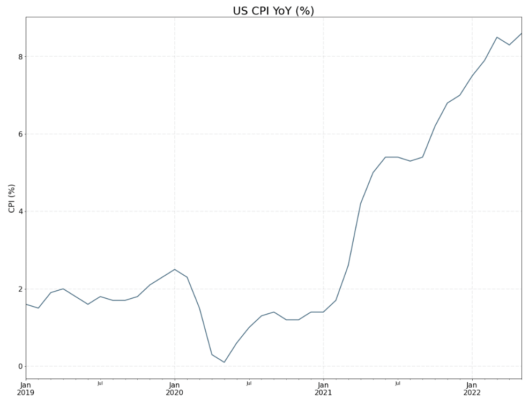

O que selou a decisão do FOMC foi Índice de Preços ao Consumidor de maio que, com alta de 1,0%, veio significativamente acima da (já elevada) mediana de expectativas de 0,7%. Com o número de maio, a inflação de 12 meses atingiu 8,6% — patamar mais alto em 40 anos. Na fatídica reunião de junho, Powell renegou sua palavra e chancelou a alta de 0,75% no Fed Funds, elevando a taxa básica ao intervalo 1,5%-1,75%.

Os mercados reagiram como se poderia esperar: o índice SPX afundou a novas profundezas, caindo 24% abaixo da máxima de janeiro (fechou o semestre com perda de 20,6%, oficialmente em território bear). A imprensa registrou o marco insólito em letras garrafais: “PIOR QUEDA DESDE 1970”. A taxa de 5 anos do Tesouro foi a 3,60%, quase três vezes o nível em que estava em dezembro do ano anterior.

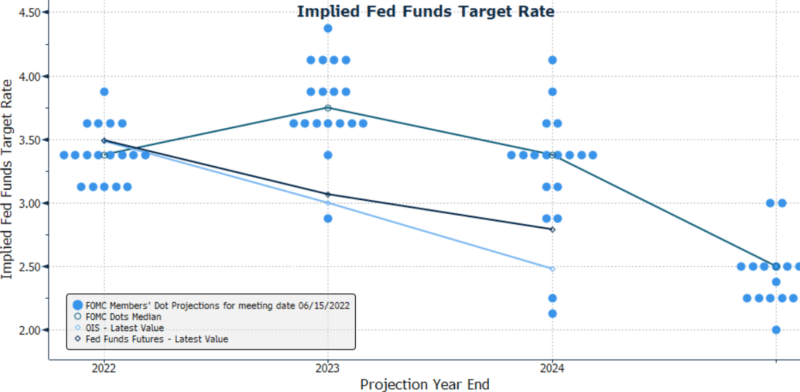

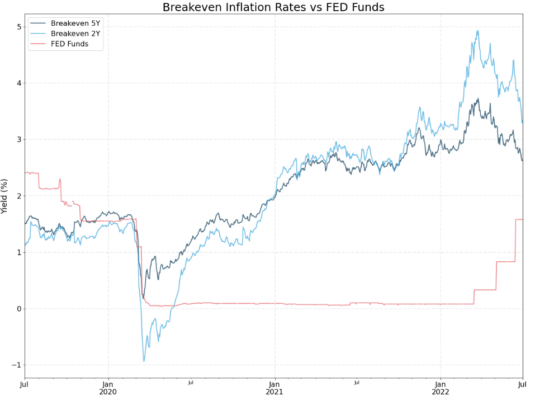

Não obstante o estrago infligido pelo FED ao mercado até aqui, o sofrimento provavelmente não terminou (“as chibatadas continuarão até que a moral melhore…”). A taxa básica continua distante da inflação — 1,75%, versus 8,6% de inflação corrente e 4,3% de inflação implícita no TIPS (os títulos indexados à inflação) de 1 ano ao final de junho. O dot-plot do FED mostra a taxa mediana subindo até chegar à máxima de 3,75% em 2023, para depois começar a cair.

Mas uma estimativa baseada na Regra de Taylor, um modelo simples que estima a taxa de juros necessária para atingir determinada meta de inflação, sugere que o Fed Funds precisaria subir a um intervalo entre 4% e 7% para trazer a inflação à meta de 2%. A boa notícia é que as expectativas de inflação despencaram após a alta de junho. A má notícia é que despencaram porque o mercado passou a temer recessão.

Crônica de um erro anunciado

Há um ano, quando o FOMC se reuniu para avaliar o estado da economia e traçar os próximos passos da política monetária, um fato inusitado chamou a atenção do comitê: após meses de deflação ou inflação anêmica, preços de alguns bens começavam a subir — alguns, dramaticamente — pressionando a inflação

Explica-se: a pandemia dera luz à mãe de todos os choques de oferta. Fábricas em lockdown, linhas de produção paralisadas por falta de insumos e trabalhadores afastados devido à COVID-19 semearam caos nas cadeias de suprimento global (e, não bastasse isso, um cargueiro encalhado no Suez paralisou por semanas grande parte do tráfego marítimo global).

Aos transtornos logísticos, somou-se o êxodo em massa da força de trabalho — a chamada Great Resignation, um inusitado efeito colateral do lockdown que gerou escassez de trabalhadores, sobretudo no setor de serviços.

Com muitas indústrias parando por falta de componentes eletrônicos, o setor de serviços incapaz de preencher vagas e as prateleiras do varejo vazias, não tardou para que preços subissem. O setor automobilístico é sintomático: por falta de placas eletrônicas vindas da Ásia, muitas fábricas tiveram de paralisar a produção. O resultado é que o preço de carros usados disparou 37,3% em 2021.

Os efeitos da disrupção de cadeias não passaram despercebidos ao FOMC, claro. No que viria a se tornar uma interpretação altamente controversa, o comitê classificou tais efeitos como “fatores transitórios” — expressão que apareceu na ata de abril 2021 e rapidamente entrou para o léxico financeiro. Em retrospecto, o diagnóstico de transitoriedade — que justificou a manutenção da política monetária em ponto morto pelos doze meses seguintes —revelou-se penosamente equivocado. Em junho de 2022, dois anos e meio depois do início da pandemia, fábricas no mundo todo continuavam fechadas ou operando abaixo da capacidade por falta de componentes. Mesmo com o sucesso da vacinação, mutações do vírus SARS-CoV-2 continuavam a causar surtos de infecção. A cidade de Shanghai — hub financeiro da China e maior porto de contêineres do mundo — entrava e saía de lockdown ao sabor dos caprichos do presidente Xi que, em sua obsessiva perseguição de COVID zero, ameaça lançar a economia chinesa numa recessão, com reverberações pelo mundo.

O segundo erro do FOMC foi subestimar o efeito dos estímulos fiscal e monetário sobre a inflação. Muita tinta foi derramada sobre o longo período de juros zero no pós-GFC. O processo de normalização da política monetária, iniciado em 2018, foi abortado pela pandemia (o Greenspan put). Os juros foram novamente derrubados a zero, impulsionando outra onda de apreciação de ativos. Menos comentado, mas igualmente poderoso foi o gigantesco programa de recompra de títulos conhecido como Quantitative Easing (QE), também iniciado na esteira da pandemia e responsável pela injeção de centenas de bilhões de dólares mensalmente na economia. O QE começou a ser reduzido ao final de 2021, no chamado “tapering”. Mas, entre março de 2020 e julho de 2022, havia injetado nada menos do que US$ 9 trilhões na economia, uma quantia literalmente astronômica. O pacote de estímulo fiscal aprovado pelo Governo Biden também bateu recordes, chegando a 8,2% do PIB — o dobro do programa equivalente lançado na época da GFC. Quando as restrições sanitárias começaram a ser afrouxadas e consumidores voltaram a gastar, o excesso de liquidez encontrou a escassez de oferta e o resultado foi explosivo. Preços subiram 7% em 2021, a maior alta em quatro décadas, enquanto o desemprego, que em abril de 2020 chegara a 14,7%, estava em 3,9% ao final de 2021.

Finalmente, a Guerra da Ucrânia, que provocou disparada nos preços de energia, combustíveis e alimentos, foi um balde de gasolina na fogueira inflacionária e de água fria sobre as perspectivas de crescimento econômico do mundo.

And in the end…

A história acima envolvendo FED poderia ser contada, com pequenos ajustes, sobre muitos outros bancos centrais de países desenvolvidos (ECB, BoE, RBA. BoC, etc; a grande exceção é o BoJ) e emergentes (inclusive o BCB — que, além de choques de oferta, precisa lidar com a política econômica cada vez mais populista do Governo Federal). Quase todos subestimaram e/ou responderam tardiamente à inflação, que bateu recordes de múltiplas décadas. Quase todos sofreram erosão de credibilidade e tiveram de correr atrás do prejuízo, sendo obrigados a aplicar choques de juros para reverter a deterioração nas expectativas (sob pena de ver surgir dinâmicas de preços ainda mais difíceis de controlar). Todos (até mesmo o Banco Central da Rússia) foram surpreendidos pelos eventos na Ucrânia, que só agravaram seus problemas.

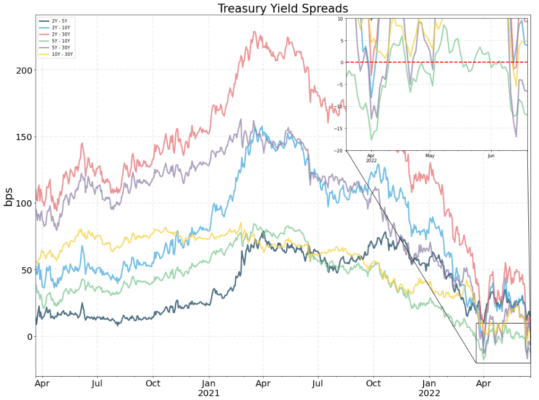

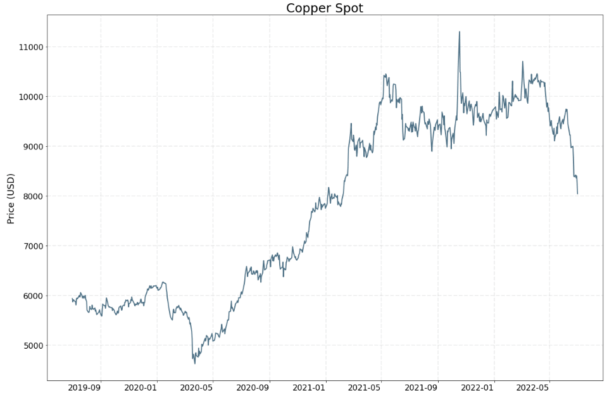

E quase todos agora se encontram em igual sinuca de bico: ao subir juros em meio a uma enorme crise energética e choques de oferta, correm risco de jogar suas respectivas economias em recessão em 2023 ou ainda em 2022. Uma série de indicadores aponta para esse cenário. Entre eles, destaca-se a inversão da curva de juros americanos (Figura 4) — que possui alta taxa de acerto na previsão de recessões— e a forte queda nos preços do cobre (Figura 5), termômetro da atividade industrial. Como mencionado, as expectativas de inflação sofreram um tombo em junho. Em parte, o tombo reflete o endurecimento da política monetária do FED. Mas também o risco crescente de recessão.

O Zarathustra obteve um retorno de 2,55% no trimestre, contra 2,90% do CDI. Os principais ganhos no período vieram da posição de juros offshore e da cesta de commodities. As perdas se concentraram nas posições de ações e moedas, principalmente BRL. No primeiro semestre, o fundo obteve 8,84% de retorno comparado a 5,35% do CDI.

O fundo Sigma teve retorno de -4.49% no segundo trimestre (-7.39%, descontando o CDI) com volatilidade anualizada de 8.72%, e encerra o semestre com retorno de -1.44%. Os ganhos foram na classe de commodities, moedas e inflação local. O fundo teve perdas nas posições compradas em ações e aplicada em juros de países desenvolvidos.

Referências

- https://en.wikipedia.org/wiki/Greenspan_put

- https://en.wikipedia.org/wiki/Fedspeak

- https://en.wikipedia.org/wiki/It%27s_the_End_of_the_World_as_We_Know_It_(And_I_Feel_Fine)

- https://www.bloomberg.com/news/features/2022-06-21/cooling-real-estate-markets-in-us-uk-risk-deeper-global-economic-slump?sref=m1Q3nxLP

- https://www.bloomberg.com/opinion/articles/2022-07-01/crypto-stock-meltdown-hits-rolex-patek-philippe-audemars-piguet-watches?sref=m1Q3nxLP

- https://www.cnet.com/culture/internet/how-bored-ape-yacht-club-nfts-became-400k-status-symbols/

- https://en.wikipedia.org/wiki/Fear_of_missing_out

- https://en.wikipedia.org/wiki/YOLO_(aphorism)

- https://en.wikipedia.org/wiki/Taylor_rule

- https://www.federalreserve.gov/monetarypolicy/2022-06-mpr-part2.htm

- https://en.wikipedia.org/wiki/2021_Suez_Canal_obstruction

- https://en.wikipedia.org/wiki/Great_Resignation

- https://www.federalreserve.gov/monetarypolicy/fomcminutes20210428.htm

- https://www.istoedinheiro.com.br/montadoras-e-industria-de-eletronicos-voltam-a-parar-producao-por-falta-de-pecas/

- https://www.reuters.com/business/autos-transportation/musk-says-teslas-new-car-factories-losing-billions-dollars-2022-06-22/

- https://www.reuters.com/business/imf-says-expects-revise-downward-its-forecast-global-growth-2022-06-09/

- https://www.bloomberg.com/news/articles/2022-06-20/lagarde-restates-ecb-s-rate-hike-plan-as-crisis-tool-takes-shape?sref=m1Q3nxLP

- https://www.reuters.com/business/bank-england-hikes-rates-clamour-contain-spiralling-inflation-2022-02-03/

- https://www.reuters.com/world/asia-pacific/rba-hike-rates-by-another-50-bps-july-make-up-lost-time-2022-07-01/

- https://www.reutercom/markets/us/bank-canada-hikes-rates-15-says-will-act-more-forcefully-if-needed-2022-06-01/

- https://www.reuters.com/markets/currencies/boj-maintain-ultra-low-rates-sound-warning-over-weak-yen-2022-06-16/

- https://en.wikipedia.org/wiki/Wage-price_spiral

- https://www.frbsf.org/economic-research/publications/economic-letter/2018/march/economic-forecasts-with-yield-curve/

Esta carta é uma publicação cujo propósito é divulgar informações e dar transparência à gestão executada pela Giant Steps Capital Empreendimentos Ltda.As informações contidas neste material são de caráter exclusivamente informativo, não devem ser consideradas uma oferta para aquisição de cotas de fundos de investimento e não constitui prospecto previsto na instrução CVM 555 ou no Código de Auto-Regulação da ANBIMA.

Este Material Técnico contém resultados baseados em simulações históricas e os resultados reais poderiam ser significativamente diferentes. O investimento em Fundo não é garantido pelo Fundo Garantidor de Crédito”. Rentabilidade passada não representa garantia de rentabilidade futura. A rentabilidade divulgada não é líquida de impostos e de eventual taxa de saída. Para avaliação de um fundo de investimento, é recomendável a análise de, no mínimo, 12 (doze) meses.

Leia o formulário de informações complementares, a lâmina de informações essenciais, se houver, e o regulamento antes de investir.

Administrador/ Distribuidor: BNY Mellon Serviços Financeiros DTVM S.A.

CNPJ: 02.201.501/0001-61, situada à Av. Presidente Wilson, 231, 11º andar, Rio de Janeiro, RJ, CEP 20030-905.

Telefone: (21) 3219-2998 Fax (21) 3974-4501

www.bnymellon.com.br/sf

SAC: sac@bnymellon.com.br ou (21) 3974-4600, (11) 3050-8010, 0800 725 3219

Ouvidoria: ouvidoria@bnymellon.com.br ou 0800 7253219.