“And those who were seen to be dancing were thought to be insane by those who could not hear the music” (Friedrich Nietzsche)

NINGUÉM PASSA IMPUNEMENTE POR UMA PANDEMIA. Meu avô era criança de colo quando a grande pandemia de influenza atingiu cerca de um terço da população mundial e matou, por estimativas conservadoras, 40 milhões de pessoas ao redor do mundo – em termos absolutos e relativos, uma quantidade muito maior do que a atual pandemia de Covid. Estima-se que a “Gripe Espanhola”, como ficou conhecida, tenha feito trezentas mil vítimas fatais no Brasil – entre elas Rodrigues Alves, quinto presidente do Brasil.

Grandes catástrofes deixam um rastro de devastação e ruína que, em alguns casos, repercutem muito além de seu tempo e espaço. Guerras, revoluções, crises e, claro, pandemias pertencem a essa categoria. A Conferência de Versailles foi realizada em Paris em 1919, alguns meses depois do fim da Primeira Guerra Mundial, não muito distante dos campos de batalha – reduzidos a paisagens lunares pelo intenso bombardeio de artilharia. A conferência reuniu chefes de Estado das nações beligerantes com o objetivo de definir os termos do armistício que encerrara o conflito mais sangrento da história. Embora os beligerantes

tivessem acordado a um mútuo cessar-fogo, não havia qualquer dúvida sobre quem eram os verdadeiros vitoriosos: França, Inglaterra, – EUA e Itália. Nessa condição, França e Inglaterra pretendiam impor à derrotada Alemanha pesadas reparações, a fim de ressarcir as monumentais perdas causadas pela guerra, mas também para punir o inimigo derrotado.

Woodrow Wilson, o presidente americano presente à conferência, se opunha à posição revanchista de seus pares. Idealista inveterado (é patrono da escola de política externa americana que leva esse nome, além de arquiteto da Liga das Nações), Wilson defendia termos mais generosos para a Alemanha, argumentando que a magnanimidade dos vitoriosos renderia dividendos na forma de paz duradoura no continente europeu. No meio das negociações, porém, o presidente foi acometido de um caso grave de influenza. Wilson precisou ser internado por vários dias. Sobreviveu, mas a doença deixou sequelas. Testemunhos contemporâneos dão conta de que seu temperamento – antes, calmo e previsível – tornou-se instável; sua acuidade mental também parece ter sido afetada: passou a ter frequentes lapsos de memória e episódios de confusão mental (alguns meses depois, um AVC o incapacitaria). Wilson retornou à conferência fisicamente debilitado e mentalmente esgotado. Dobrou-se, sem resistência, às exigências de Inglaterra e França.

A Alemanha foi forçada a aceitar um acordo leonino, contendo a chamada “cláusula de culpa” – que atribuía a ela inteira responsabilidade pelo conflito. Os protestos do governo alemão foram ignorados: o país foi condenado a pagar reparações, ceder territórios e a reduzir drasticamente seu exército. O então jovem economista John Maynard Keynes, membro da delegação britânica, profetizou que a consequência do tratado de paz seria uma nova guerra. Na Alemanha, o Tratado de Versailles se tornou uma cause célèbre e fonte inesgotável de ressentimento, explorado incansavelmente por extremistas de cervejaria – notoriamente, por um ex-cabo cuja ascensão política culminaria, vinte anos mais tarde, na Segunda Guerra Mundial.

Ao tempo em que meu avô chegou à adolescência, o vírus da influenza se tornara endêmico (como é até hoje) – capaz de causar sintomas graves, mas, em geral, não fatais. A memória ainda fresca da tragédia alteraria hábitos e comportamentos, criando uma geração de germófobos vitalícios. Décadas depois da pandemia, meu avô ainda advertia os filhos a não segurar xícaras de cafezinho pela alça, com receio de contaminação.

A pandemia de COVID teima em não acabar; o surgimento de novas variantes interfere nos planos da humanidade de retornar à vida normal, testando os limites da fadiga epidêmica. Ainda que a pandemia não tenha chegado ao fim, alguns legados já são evidentes: interações remotas no ambiente de trabalho, ensino a distância – atividades viabilizadas pelo amadurecimento de tecnologias como teleconferência e compartilhamento de arquivos em nuvem – vieram para ficar.

O trabalho remoto não apenas promoveu flexibilização e ganhos de produtividade em diversos setores, como abriu a possibilidade de uma verdadeira revolução: a globalização de serviços (pense em profissionais de computação, medicina, administração etc., oferecendo seus serviços remotamente a partir de qualquer lugar do mundo). No varejo, houve maciço crescimento de compras online acelerando a adoção do e-commerce e ocasionando um boom de investimentos logísticos (o colapso de suprimentos também forçou a uma reavaliação crítica de modas como “cadeias de suprimento globais” e estoques just-in-time).

Na esfera das políticas públicas, um novo foco em saúde pública, prevenção sanitária e investimento em R&D farmacêutico entraram na agenda. Paralelamente, a imposição de restrições e obrigatoriedade de vacinação precipitou um amplo debate sobre os limites do poder público e o eventual conflito entre liberdade individual e o imperativo do bem-estar coletivo. Assim como a geração de 1920, a de 2020 carregará marcas vitalícias da pandemia. Estudantes ficarão marcados pela experiência do ensino à distância, com todos os prejuízos pedagógicos decorrentes (em reconhecimento a esses prejuízos, algumas universidades

americanas decidiram dispensar candidatos de testes padronizados). Máscaras cirúrgicas tornar-se-ão acessórios para toda ocasião (como já acontece em muitos países da Ásia) e esta geração de jovens jamais frequentará estádios, concertos e grandes eventos com a mesma descontração de seus antepassados.

Algumas mudanças terão efeitos duradouros sobre a economia, com repercussões sobre política monetária, mercados financeiros e investimentos. A nova atitude em relação ao trabalho, a chamada “Great Resignation”, talvez seja das mais significativas, na medida em que altere profundamente a dinâmica do mercado de trabalho. Depois de passar longo período isolados em casa, muitos adultos – sobretudo “millenials” – estão optando por não retornar a ocupações precárias, mal remuneradas ou estressantes. Estas ocupações se concentram em setores como restaurantes, hotelaria, saúde e transportes. O fato de muitos pais terem sido obrigados a cuidar de crianças durante o fechamento das escolas certamente contribuiu para essa decisão, que também foi facilitada pelo acúmulo de poupança nos meses de isolamento – seja pela redução de gastos com serviços, seja por complementação de renda via auxílios.

O fenômeno é mais visível nos EUA, mas também pode ser observado na Europa, Ásia e até mesmo China. A escassez de mão de obra resulta em aumento de salários e pressão de custos, e é uma razão para acreditar que o surto inflacionário seja mais do que um fenômeno transitório. Certamente, a crescente falta de trabalhadores é um fator importante levando bancos centrais a adotar uma postura mais conservadora (mais sobre esse tema, adiante).

Tudo isso sugere que mudanças estruturais em curso – no jargão estatístico, uma mudança de regime. O longo período de baixa inflação e juros zero, que sobreveio à crise de 2008 e, com alguns hiatos, estendeu-se até a pandemia, pode ter chegado ao fim, dando lugar a um novo equilíbrio de juros mais elevados, menor participação no mercado de trabalho e maiores custos de mão de obra.

Os dilemas do FED

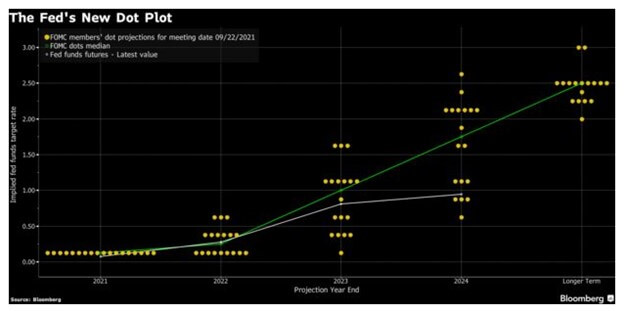

Em sua reunião de dezembro, o FED deu mais uma volta no parafuso ao anunciar incremento do tapering – isto é, uma redução em seu programa de compra de ativos no montante de USD 30 bilhões mensais – e sinalizou, via seu dot plot (Gráfico 1), três aumentos de juros em 2022 e mais um punhado nos anos seguintes, levando o FED funds dos atuais 0,10% para 2,50% ao final de 2024. Os fatos, esses intrometidos, já haviam forçado o presidente Powell a descartar o termo “transitório” em referência à inflação de 2021.

Em 12 meses até novembro, ela havia acumulado 6,8% – patamar mais alto desde 1982. Os preços continuaram sendo pressionados por múltiplos choques de oferta: gargalos logísticos, colapso de cadeias de suprimento, escassez de insumos e energia, etc. (link carta terceiro trimestre). Mas choques de oferta são, por definição, transitórios e, por si sós, não justificariam uma guinada tão agressiva na política monetária. Afinal, nível algum de juros é capaz de restabelecer o fornecimento de circuitos integrados à indústria automotiva ou desencalhar um cargueiro no Canal de Suez – para citar dois exemplos emblemáticos. A política monetária normalmente é acionada quando, juntamente com inflação acima da “meta”, uma ou mais das seguintes condições ocorre: I) a demanda agregada supere ou caia abaixo do nível julgado compatível com a meta de inflação; II) as expectativas em relação à inflação futura se desviem significativamente da meta, levando a ajustes preventivos de preços e a uma dinâmica de profecia auto realizável; III) o desemprego suba ou caia muito. Há indícios fortes de I e II na economia americana e o desemprego, que caiu a 3,9% em dezembro, começa a esbarrar em falta de trabalhadores no mercado de trabalho.

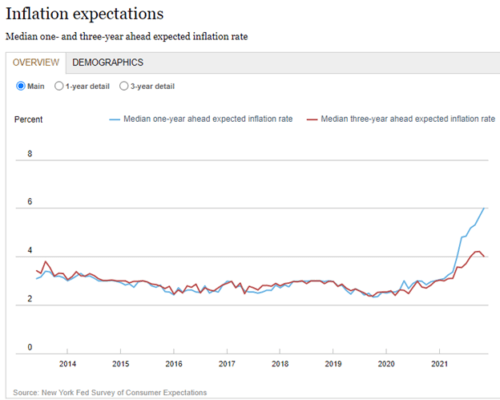

Dados de cartão de crédito, por exemplo, dão conta de que as compras de fim de ano foram excepcionalmente fortes em 2021, registrando mais de 8% de alta em relação a 2020. De fato, os pacotes de estímulo turbinaram o poder de compra do consumidor americano e a escassez de mão-de-obra fez com que salários subissem pela primeira vez em anos. Para completar, pesquisas indicam que expectativas de inflação dispararam nos últimos meses de 2021 (Gráfico 2). Tantos sintomas de sobreaquecimento deixam pouca alternativa ao FED senão retirar liquidez da economia e subir juros.

Após uma crise de ansiedade em setembro e outubro de 2021, os mercados voltaram a se acalmar em novembro. A taxa de juros dos títulos de 10 anos do Tesouro americano, após alcançar patamar de 1,70% em outubro, voltou a operar abaixo de 1,50% em dezembro – mesmo nível do primeiro semestre (antes da guinada hawkish do FED) e bem abaixo de onde os próprios membros do FED acreditam que a taxa básica estará em três anos (nota: voltou a 1,70% na primeira semana de janeiro, enquanto essa carta saía do forno; ainda assim, significativamente abaixo do nível em que o próprio FED vê a taxa básica, em três anos).

O recrudescimento da pandemia e os percalços do pacote de infraestrutura do presidente Biden explicam, em parte, a resiliência dos títulos públicos. O temor de que o FED exagere na intensidade do aperto, provocando uma recessão, pode estar reforçando essa dinâmica. Outra possibilidade é que o mercado esteja dizendo que o mundo não mudou tanto assim: a inflação alta é conjuntural; os fatores que levaram ao ambiente de juros cronicamente baixos – demografia, excesso de poupança, etc. – são estruturais e de longo prazo.

É notável que economistas de grande prestígio e influência sobre a formulação de política sejam incapazes de chegar a um consenso sobre as perspectivas da economia. Consulte dois economistas e receberá três opiniões, disse Churchill. “Team transitory” acredita que a inflação cederá à medida que forem superados os gargalos logísticos, mas preocupa-se com mudanças estruturais no mercado de trabalho e o efeito da inflação corrente sobre as expectativas. O outro lado roga discordar; nota que a inflação não apenas se disseminou por todos os setores, como por todos os países e que a deterioração de expectativas deixou de ser mera conjectura para se tornar um fato empírico. É possível que economistas estejam tão perdidos quanto o resto de nós neste momento.

O mundo é um sistema altamente complexo, multidimensional, não-linear e mutável e o modelo mais sofisticado consegue, na melhor hipótese, aproximar grosseiramente a realidade – ainda assim, com alta incerteza. Economistas, banqueiros centrais e mercados não possuem clarividência, muito menos o poder de antever catástrofes. Ações bem-intencionadas frequentemente produzem consequências adversas não-intencionais. Assim como os líderes reunidos em 1919, buscando a paz, conduziram o mundo à guerra, os formuladores de política de hoje podem estar semeando a próxima grande crise econômica.

Liquidez abundante, políticas fiscais e expansões de crédito são terreno fértil para gestar desequilíbrios, excessos e bolhas financeiras de todo tipo. Período algum foi tão turbinado por estímulos e liquidez quanto o biênio 2020-21. Não por acaso, mercados de bolsa fizeram sucessivos novos recordes e houve uma explosão de ativos obscuros atingindo valorações estratosféricas da noite para o dia: “meme stocks”, “NFTs”, IPOs de tecnologia, etc. A bolha do dot com empalidece em comparação. É difícil exagerar quão dramáticas seriam as consequências, caso venha a se realizar algum cenário ainda que apenas ligeiramente pior do que aquilo que está atualmente precificado nos mercados.

Cenários, por exemplo, em que a inflação persista ao redor de 4% a despeito dos esforços do FED, ou em que novos choques façam a inflação subir ainda mais, ou em que surja uma cepa altamente virulenta e resistente a vacinas. Moedas, bolsas e títulos de mercados emergentes, ativos de crédito e as inúmeras bolhas infladas nos últimos anos seriam impiedosamente castigados. E já mencionamos os riscos geopolíticos? Uma escaramuça na Ucrânia ou Taiwan pode ser a fagulha que detone o paiol. Ainda que 2022 não traga surpresas ruins, é difícil enxergar os mercados repetindo o desempenho espetacular dos últimos três anos. Num mundo em que bancos centrais estão ativamente reduzindo liquidez, o balanço de riscos desloca a distribuição de retornos fortemente para a cauda esquerda.

Waiver Day

Se uma espessa névoa encobre a economia global em 2022, nuvens negras obscurecem a brasileira. Deixando de lado a inevitável volatilidade de anos eleitorais, o Brasil enfrentará em 2022 uma conjuntura ainda mais complexa e desafiadora do que a de 2021.

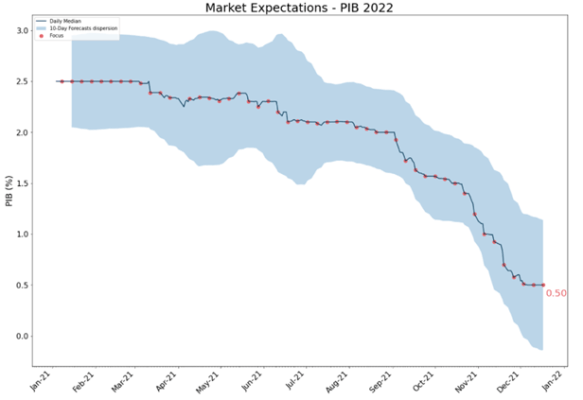

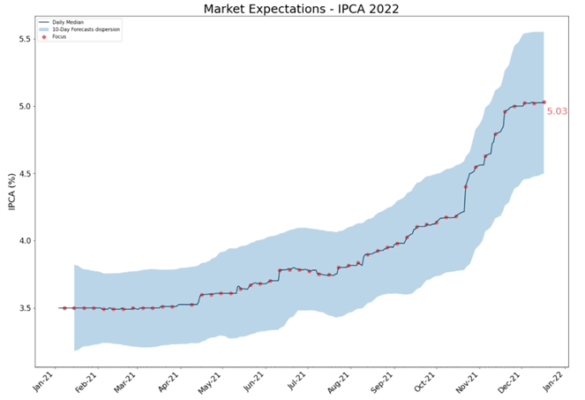

A começar pelos efeitos recessivos do aperto monetário iniciado em 2021. Segundo a pesquisa Focus, a taxa referência da economia, que foi de 2,00% em março para 9,25% em dezembro, deve chegar a 11,50% em 2022, derrubando o crescimento do PIB a pífios 0,5% (Gráfico 3). Apesar desse monumental esforço, que rendeu ao Banco Central o título de banco central mais hawkish do mundo, a expectativa de inflação em 2022 continua a rondar 5% (gráfico 4) – abaixo do pico de 10,68%, mas ainda distante da meta de 3,5%. Tampouco foi capaz de conter a desvalorização do Real – que, por mais um ano, amargou perda de 5% em relação ao dólar.

O quadro fiscal no Brasil é mais ambíguo. O déficit primário do setor público em 2021 ficará abaixo de 1% do PIB (estimativa de 3% no início do ano) e a dívida bruta deverá fechar próxima a 81% do PIB – resultados inegavelmente positivos, dadas as circunstâncias de elevados gastos com pandemia. O bom desempeno é fruto de alguns fatores: a recuperação econômica, sobretudo no primeiro semestre; o contingenciamento “na boca do caixa”, especialmente a postergação de reajustes do funcionalismo; e o surto inesperado de inflação, que beneficiou toda contabilidade pública através do inchaço do PIB nominal. Mas esses fatores são one-off: o funcionalismo terá de ser reajustado e a tentação de fazê-lo em ano eleitoral é quase irresistível, apesar dos alertas do ministro da economia. O rebote da economia perdeu força no segundo semestre de 2021 e as perspectivas em 2022 são desanimadoras; a fatura da inflação chegará em 2022 com alta de juros, queda da atividade e pressão por reajustes.

O ministro Guedes se gaba do fato de que este governo terminará “gastando menos do que quando entrou” – fato inédito na história brasileira, segundo ele. Deixemos de lado, por um instante, a ironia de um monetarista de Chicago comemorar um resultado alcançado, em larga medida, graças a um surto de inflação inesperada. A comemoração seria legítima, não tivesse sido construído sobre os escombros da governança erguida por sucessivos governos do passado. Foge ao escopo dessa carta uma análise detalhada da PEC dos Precatórios, promulgada pelo Congresso em dezembro para acomodar o aumento do auxílio emergencial. Para isso, recomendamos a excelente série de artigos de Marcos Mendes. Aqui, cabe destacar que a PEC deu-se pela flexibilização do Teto de Gastos.

Vale lembrar que o Teto foi uma emenda constitucional aprovada no governo Temer para conter o crescimento do gasto público. Era tido como a salvaguarda mais robusta, talvez a última viga de sustentação do precário arcabouço fiscal brasileiro. Sua entrada em vigor em 2017 possibilitou que os juros caíssem ao menor nível da história em 2020. Ao driblá-lo, a PEC dos Precatórios abre um precedente que ameaça tornar o Teto letra morta. O dia 21 de outubro – que ficou conhecido no mercado brasileiro como “Waiver day” em referência ao eufemismo usado por Guedes para justificar o furo-teto – foi de pesadas perdas nos mercados de juros, bolsa e dólar.

Houve uma debandada de técnicos do Ministério da Economia, em protesto ao apoio dado pelo Executivo à medida fura-teto. O juro de 1-ano, que, na véspera operava ao redor de 9,80%, disparou para quase 12,50% na esteira da PEC. Roberto Campos Neto, presidente do Banco Central, nomeado por Guedes, procurou minimizar a aprovação da PEC, argumentando que a brecha criada pelo congresso não representava o fim do Teto. Mesmo ele, porém, alertou em tons sombrios que a trajetória da dívida “não é sustentável”.

Ômicron Day

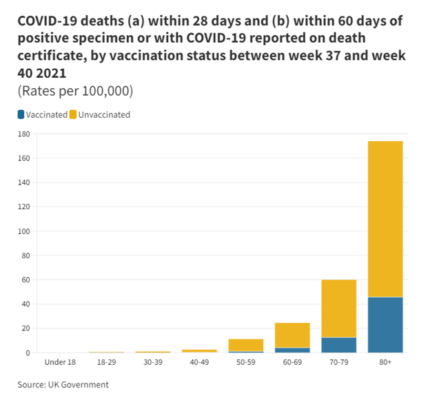

O avanço da vacinação fez com que o encerramento da pandemia de COVID-19 ainda em 2021 parecesse, senão um evento de alta probabilidade, uma possibilidade ao alcance da sociedade. A variante delta continuava a fazer vítimas, sobretudo entre não-vacinados (Gráfico 5). Mas, com mais de 30 milhões de doses de vacina sendo administradas diariamente em todo mundo, o vírus encontrava cada vez menos organismos não protegidos para infectar e o número de casos caía. Os mercados globais estavam operavam em modo

risk-on empurrando índices de ações a sucessivos recordes. Os mercados seriam rudemente despertados de sua complacência na manhã do dia 25 novembro, feriado de Thanksgiving, pelo anúncio da descoberta de uma nova variante do vírus SARS-Cov-2, batizada “ômicron”, por uma equipe de pesquisadores sul-africanos. As primeiras notícias davam conta de que a nova variante, além de muito mais transmissível, possuía mais de 50 novas mutações que a distanciavam geneticamente das outras variantes – tornando-a mais resistente a anticorpos produzidos por vacinas ou infecções prévias. A notícia caiu como uma bomba sobre os mercados e foi um balde de água fria nos planos de fim de ano da humanidade. O índice S&P tombou mais de 2% no dia seguinte, shows e eventos foram cancelados, restrições a viagens e lockdowns voltaram a vigorar.

Nos dias e semanas seguintes, os dados começaram a apontar que, apesar de muito mais contagiosa, a nova variante era significativamente menos virulenta. As mutações que adaptaram ômicron para infecção das vias aéreas superiores tornaram-no pouco adaptado aos pulmões, reduzindo significativamente risco de complicações ou morte. Cientistas acreditam que a nova variante possa ser o começo do fim da pandemia: uma cepa dominante, menos letal, que se torne endêmica. A “gripezinha”, enfim.

Desempenho dos fundos master

O fundo Zarathustra FIC teve um retorno de 4,43% (2,20% acima do CDI) no terceiro trimestre com uma volatilidade anualizada de 6,71%. Esse resultado veio sobretudo das posições de juros, que continuaram com forte tendência de alta. Bolsas e moedas contribuíram negativamente para o resultado do trimestre. O fundo master Sigma deve um retorno de -0.04% (-2,45%, descontado o CDI) com uma volatilidade anualizada de 6,31%. O fundo obteve ganhos nas classes de commodities, ações internacionais e inflação. Já as perdas foram concentradas em juros.

Gráficos

Gráfico 1: Fonte: FED, Bloomberg

Gráfico 2: Fonte: New York Fed Survey of Consumer Expectations

Gráfico 3: Fonte: Pesquisa Focus; Elaboração: Giant Steps

Gráfico 4: Fonte: Pesquisa Focus; Elaboração: Giant Steps

Gráfico 5: Fonte: UK Government

Referências

- https://hbr.org/2021/09/who-is-driving-the-great-resignation

- https://valor.globo.com/financas/noticia/2021/11/10/analise-ipca-atinge-nivel-simbolico-de-2015-e-dificulta-ainda-mais-trabalho-do-bc-para-o-ano-que-vem.ghtml

- https://www.bloomberg.com/news/articles/2021-12-14/guedes-is-winning-over-investors-with-brazil-s-not-so-bad-budget?sref=m1Q3nxLP

- https://www1.folha.uol.com.br/mercado/2021/12/baixo-crescimento-com-juros-em-alta-cria-trajetoria-explosiva-para-divida-do-brasil-diz-campos-neto.shtml

- https://www.correiobraziliense.com.br/economia/2021/12/4971127-reajuste-salarial-linear-de-servidores-nao-e-oportuno-diz-guedes.html

- https://economia.estadao.com.br/noticias/geral,pacote-eleitoral-de-bolsonaro-pode-superar-r-90-bilhoes-o-dobro-do-deficit-de-2022,70003928603

- https://www.washingtonpost.com/world/2021/12/22/south-africa-omicron-coronavirus-cases/?tid

- https://bcf.princeton.edu/events/inflation-debate-between-paul-r-krugman-lawrence-h-summers-part-ii/

- https://www.bloomberg.com/news/features/2021-12-07/why-people-are-quitting-jobs-and-protesting-work-life-from-the-u-s-to-china?sref=m1Q3nxLP

- https://www1.folha.uol.com.br/mercado/2021/12/mercado-de-galpoes-logisticos-bate-recordes-puxado-pelo-avanco-do-ecommerce.shtml

- https://www.bloomberg.com/opinion/articles/2021-12-01/powell-s-transitory-mistake-on-inflation-risks-destabilizing-markets?sref=m1Q3nxLP

- https://www.metropoles.com/brasil/economia-br/e-o-primeiro-governo-que-vai-gastar-menos-do-que-quando-entrou-diz-guedes

- https://www1.nyc.gov/site/doh/covid/covid-19-data.page#daily

- https://www.ft.com/content/8a7cdc0d-99aa-4ef6-ba9a-fd1a1180dc82?shareType=nongift

- https://www.thebalance.com/holiday-retail-sales-jump-5214359

- https://www.richmondfed.org/-/media/richmondfedorg/publications/research/econ_focus

/2016/q1/pdf/profession.pdf - https://en.wikipedia.org/wiki/Unintended_consequences

- https://www1.folha.uol.com.br/colunas/marcos-mendes/2021/12/pec-dos-precatorios-deixa-politica-fiscal-a-deriva.shtml

- https://g1.globo.com/economia/noticia/2021/10/21/secretarios-do-tesouro-bruno-funchal-e-jefferson-bittencourt-pedem-demissao-dos-cargos.ghtml

- https://www.washingtonpost.com/opinions/2021/11/15/inflation-its-past-time-team-transitory-stand-down/

- https://www.nytimes.com/2021/12/16/opinion/inflation-economy-2021.html

Esta carta é uma publicação cujo propósito é divulgar informações e dar transparência à gestão executada pela Giant Steps Capital Empreendimentos Ltda.As informações contidas neste material são de caráter exclusivamente informativo, não devem ser consideradas uma oferta para aquisição de cotas de fundos de investimento e não constitui prospecto previsto na instrução CVM 555 ou no Código de Auto-Regulação da ANBIMA.

Este Material Técnico contém resultados baseados em simulações históricas e os resultados reais poderiam ser significativamente diferentes. O investimento em Fundo não é garantido pelo Fundo Garantidor de Crédito”. Rentabilidade passada não representa garantia de rentabilidade futura. A rentabilidade divulgada não é líquida de impostos e de eventual taxa de saída. Para avaliação de um fundo de investimento, é recomendável a análise de, no mínimo, 12 (doze) meses.

Leia o formulário de informações complementares, a lâmina de informações essenciais, se houver, e o regulamento antes de investir.

Administrador/ Distribuidor: BNY Mellon Serviços Financeiros DTVM S.A.

CNPJ: 02.201.501/0001-61, situada à Av. Presidente Wilson, 231, 11º andar, Rio de Janeiro, RJ, CEP 20030-905.

Telefone: (21) 3219-2998 Fax (21) 3974-4501

www.bnymellon.com.br/sf

SAC: sac@bnymellon.com.br ou (21) 3974-4600, (11) 3050-8010, 0800 725 3219

Ouvidoria: ouvidoria@bnymellon.com.br ou 0800 7253219.